-

주택금융공사·주택도시보증기금 등 공적기관의 부동산 보증 관련 익스포저가 근래 빠르게 늘고 있는 것으로 나타났다.

이와 관련 한국은행은 부동산 관련 익스포저가 과도하게 늘어날 경우 부동산 경기변동에 따라 금융시스템 안정이 저하될 수 있어 이들 공적기관은 부동산 관련 대출 신용리스크에 대비해야 한다고 우려했다.

한은이 최근 발표한 2017년 6월 금융안정보고서에 따르면 우리나라 가계부채는 지난 2007년 말 665조원에서 지난 1분기 말 1360조원으로 늘어났고, 처분가능소득 대비 가계부채 비율은 153.3%에 달한다.

한은이 이번 보고서 결과에 주목하는 이유는 가계부채 상당부분이 부동산과 연결돼 있어, 금리인상 및 부동산 시장 동향에 따라 채무 불이행 사태가 발생할 경우 공적 보증기관이 고스란히 위험을 떠안아야 하기 때문이다.

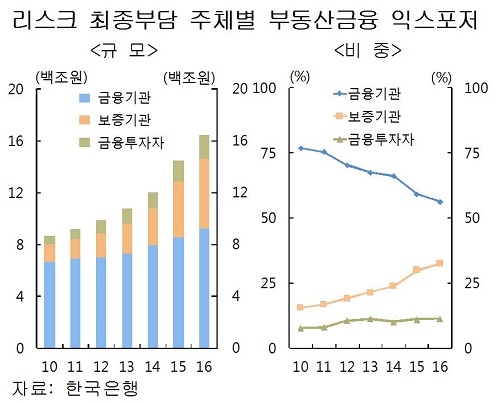

실제 리스크 최종 부담 주체별로 부동산금융 위험노출도를 재분류한 결과, 보증기관이 부담해야 하는 금액은 534조원(32.5%)에 달해 금융기관(924조원, 56.2%)의 절반을 넘어서는 등 최근 7년 간 보증기관 비중은 가파르게 상승하고 있다.

주택금융공사·주택도시보증공사 등 공적 보증기관 비중이 7년 전인 지난 2010년에 비해 약 15%p 상승한 것.

특히, 보금자리론·적격대출·디딤돌대출 등 정책모기지 공급 규모도 꾸준히 늘고 있다. 정부가 가계부채 대책의 일환으주금공이 제공하는 정책모기지의 경우 장기간 고정금리로 이용할 수 있는 이유에서다.

이에 대해 한은은 "공적기관은 서민·취약계층의 주거안정 지원 및 차주 상환부담 완화 등에 긍정적인 역할을 하고 있지만 부동산 관련 대출 신용리스크의 상당 부분을 공적기관이 부담할 가능성이 있다"고 지적했다.

한편, 부동산 업계는 6·19 부동산대책으로 세종과 서울 전역·경기·부산 등 40개 조정지역대상의 주택담보대출비율과 총부채상환비율이 10%p씩 강화돼 해당 지역의 정책금융 수요는 더 증가할 것으로 전망하고 있다.

한은 "공적기관 보증 익스포저 급증"… 7년 전 대비 15%p 상승

부동산 공공보증 534조… 韓금융 위협요소 '급부상'

- 이보배

입력 2017-06-25 10:38수정 2017-06-25 11:20

공유하기

기사 공유하기

글자크기

글자크기

서민 정책대출 몰리면 금리인상 위험부담 떠안을 가능성↑부동산업계 "정책금융 수요 증가할 것" 전망

이보배

이메일 보내기

이 시각 주요뉴스