"높은 상속세 부담, 경영의지·투자·고용 위축 우려"

-

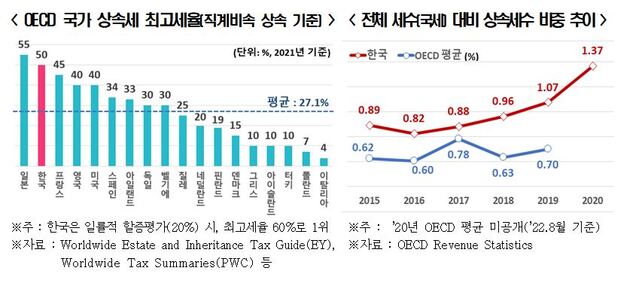

기업의 경쟁력을 높이려면 법인세뿐만 아니라, 상속세제도 손질이 시급하다는 목소리가 높다.전국경제인연합회은 바람직한 상속세 과세체계 개편 방향과 과제를 담은 '원활한 기업승계 지원을 위한 상속세제 개선 의견'을 지난 8일 기획재정부에 전달했다고 17일 밝혔다.전경련이 제시한 주요 개선과제는 ▲상속세율 인하 및 과표구간 단순화 ▲최대주주 주식 할증평가 폐지 ▲가업상속공제 적용 대상 기업 확대 ▲상속세 과세방식 전환(유산세→유산취득세) 등이다.전경련은 상속세가 기업의 경영활력과 경쟁력 저하의 원인이 된다고 주장했다. 현재 경제협력개발기구(OECD) 38개국 중 절반에 달하는 20개국이 직계비속에 상속세를 과세하지 않고 있으며, 나머지 18개국 중에서는 한국의 상속세 최고세율이 일본(55%) 다음으로 가장 높다. 최대주주 주식 할증 평가가 적용될 경우에는 최고세율(60%)은 OECD 국가 중 가장 높다. 또 전경련은 상속세의 이중과세 문제도 지적했다. 상속세는 소득세를 과세한 후 축적된 부를 상속하는 과정에서 추가적인 과세가 이루어지고 있기 때문이다.전경련은 개선책으로 상속세 최고세율 인하와 과표구간 축소를 제시했다. 단기적으로 상속세 최고세율을 OECD 평균 수준인 30%로 인하하고, 과표구간을 5단계에서 3단계로 축소하는 방안이 주요 내용이다. 중·장기적으로는 상속세를 폐지하고 생전에는 높은 소득세율로 과세하면서 무상 이전되는 자산에 대해 과세하는 자본이득세 등으로 전환해야 한다고 주장했다.현재 OECD 국가 중 한국만 유일하게 최대주주 주식에 일률적으로 할증 평가를 적용하고 있는 규정을 폐지할 것을 건의했다.전경련은 가업상속공제의 적용 대상 확대도 주문했다. 현행법에 따르면 10년 이상 경영한 중소기업과 매출액 4000억원 미만 중견기업을 상속하는 경우, 상속재산을 일정 한도로 과세대상에서 공제하고 있다. 전경련은 단순히 기업규모가 크다고 해서 가업상속공제를 허용하지 않는 것은 기업의 원활한 승계를 지원한다는 가업상속공제 제도의 취지에 위배된다면서, 가업상속공제 대상을 추가적으로 확대해줄 것을 주장했다.전경련은 과세 방식을 유산세에서 유산취득세로 전환할 것을 건의했다. 유산세 방식은 피상속인이 상속하는 재산총액을 기준으로 과세한다. 전경련에 따르면 상속세를 과세하는 OECD 국가(23개국) 중 이러한 유산세 방식을 취하는 국가는 4개국(미국, 영국, 한국, 덴마크)에 불과하다.

나머지 국가들은 상속인이 상속받은 재산을 기준으로 과세하는 유산취득세 방식을 취하고 있다. 유산취득세 방식은 상속재산을 분할한 후 각자의 상속분에 대해 과세하므로, 납세자의 조세부담 능력 측면에서 공평한 과세 방식이라고 전경련은 설명했다.