신용카드를 이용해 해외여행이나 해외 물품을 구매한 고객 중 상당수가 자신도 모르게 이중수수료를 내고 있는 것으로 드러났다.

28일 더불어민주당 고용진 의원이 금융감독원에서 제출받은 '해외원화결제서비스 이용 현황'을 분석한 결과, 최근 5년간 신용카드 원화결제액은 11조원이었다. 원화결제 수수료율이 최대 8%로 가정했을 때, 약 8139억원의 이중수수료를 고객들이 부담한 것으로 드러났다.

해외원화결제서비스(DCC)는 해외가맹점이 해외 전문업체와 별도 계약을 통해 원화(자국통화)로 결제할 수 있도록 하는 서비스다. 금액을 원화로 쉽게 알 수 있는 장점은 있지만 물품 가격과 별도로 결제금액에 약 3~8%의 원화결제 수수료가 추가로 부과된다.

하지만 DCC 수수료는 해외가맹점, 해외카드사, DCC 전문업체 3자 계약에 따라 분배돼, 아시아지역이 유럽이나 기타 지역에 비하여 수수료율이 높은 것으로 알려져 있다.

예컨대 해외직구로 미화 1000달러 물건을 미달러로 결제하면, 비자·마스터카드 등 브랜드수수료(1%)와 국내카드사 해외이용 수수료(0.18~0.35%)를 내면 된다. 하지만 원화결제서비스를 이용할 경우 해외 DCC 수수료(3~8%)가 추가돼, 최대 8만8000원을 더 부담해야 한다.

이는 해외카드 브랜드사가 해외에서 원화로 결제하더라도 결제금액을 다시 달러로 환산해 국내카드사에 청구하기 때문이다. 이로 인해 국내카드사는 2번에 걸친 원화 환전 과정이 발생해 수수료 비용이 증가할 수밖에 없다.

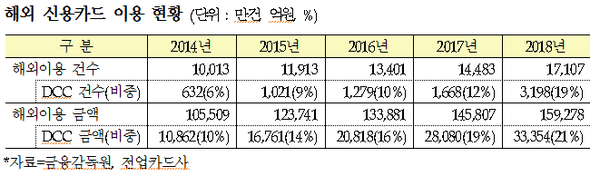

고용진 의원실에 따르면 전체 신용카드 해외결제 금액 중 원화결제가 차지하는 비중이 2014년도 10%에서 작년에는 21%로 2배 넘게 증가했다. 결제된 금액으로 따지면 2014년도 1조862억원에서 2018년도 3조3354억원으로 3배 이상 급증했다. 지난해에만 원화결제로 최대 2471억원의 이중수수료가 발생한 것으로 추정된다.

이를 방지하기 위해 금감원도 지난해 7월부터 해외카드결제 관련 원화결제서비스 사전차단 시스템을 구축해 운영 중이다. 하지만 아직 초기 단계로 신청 비율이 1.2% 수준에 불과하다.

이에 고용진 의원은 "해외원화결제가 기본설정으로 자동 차단되게 한 다음, 원화결제 서비스가 필요한 경우에 간편하게 원화결제로 변경해야 한다"며 "또 카드를 발급할 때 원화결제의 추가수수료 부담을 소비자에게 고지하고 소비자가 원화결제 서비스를 선택하는 방식을 도입해 소비자 피해를 줄여야 한다"고 강조했다.