-

BC카드의 고정이하여신(연체기간이 3개월 이상인 부실채권·NPL)비율이 업계 최저치를 기록하면서 재무상태가 비교적 건전한 것으로 나타났다. 다만 자체카드를 발급하는 사업보다는 결제망을 배경으로 한 사업이기 때문에 낮을 수밖에 없다는 평가다.

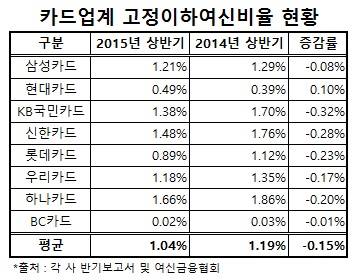

12일 여신금융협회와 금융감독원에 따르면 올 6월 말 현재 기준 BC카드의 고정이하여신 비율은 0.02%로, 전년동기(0.03%)대비 0.01%포인트 감소한 것으로 나타났다. 이는 업계 평균인 1.04% 보다도 현저히 낮은 수준이다.

여신은 현 상태를 기준으로 △정상 △요주의 △고정 △회수의문 △대손(추정손실) 등 5단계로 분류되는데, 이 중에서 고정이하여신은 고정, 회수의문, 대손 여신을 말한다. 이를 통틀어 부실채권 가운데 원리금 상환이 3개월 이상 연체된 대출을 의미한다.

금융사들의 재무건전성을 나타내는 지표 중 하나로 꼽히는 '고정이하여신비율'은 고정이하여신 합산 금액을 총여신으로 나눈 값으로, 높으면 높을수록 그만큼 재무상태가 위험하다는 말이다.

이처럼 0%에 가까운 BC카드의 고정이하여신비율은 다른 카드사와는 달리 여신사업보다는 결제망사업 비중이 더 크기 때문이라는 분석이다.

여신금융협회 관계자는 "BC카드는 여신업을 영위하는 여신금융전문업법에 따라 정식 등록된 사업자긴 하지만 자체 카드를 발급하는 여신사업 보다는 결제망서비스 비중이 더욱 크다"며 "결제망서비스를 제공하면서 은행 소속 카드로 발급하기 때문에 이에 따른 자산과 부채 등은 은행 쪽으로 잡혀 재무상으로는 0%에 가까운 비율을 보이는 것"이라고 설명했다.

BC카드에 이어 현대카드의 고정이하여신비율은 0.49%로 그 뒤를 이었다. 지난해 같은 기간(0.39%) 보다는 0.10%포인트 상승하면서 카드사들 중에 유일하게 오름세를 기록했지만, 여전히 평균의 절반에도 못 미치는 수준이다.

현대카드의 경우 지난 2006년 초에 현대캐피탈과 채권양도 및 양수에 관한 계약을 체결함에 따라 연체일이 60일 이상인 연체채권과 상각처리된 채권(일부 60일 이하 연체채권도 포함)을 매각하기 때문에 비율이 낮았다.

뒤이어 롯데카드가 전년동기(1.12%)대비 0.23%포인트 내린 0.89%를 기록하면서 0%대 클럽에 들었으며, 이밖에 우리카드(1.18%)·삼성카드(1.21%)·KB국민카드(1.38%)·신한카드(1.48%)·하나카드(1.66%) 등의 순으로 나타났다.

한편 이들 8개사들의 고정이하여신비율은 올 상반기 말 현재 기준으로 전년동기(1.19%)대비 0.15%포인트 하락한 1.04%인 것으로 나타났다. 여신협회 관계자는 "고정이하여신비율은 부실채권과 관련한 재무건전성을 나타내는 지표이기 때문에 금융당국에서 예의주시하는 지표"라면서 "어떤 특별한 이벤트가 있어 고정이하여신비율이 감소 추세에 있다기 보다는 각 사마다 리스크 관리를 꾸준히 하고 있는 것으로 봐야 한다"고 설명했다.

BC카드 건전성 양호, 고정이하 0.02%…여신 比 결제망 비중 높아

- 임초롱

입력 2015-10-12 16:40수정 2015-10-12 17:59

공유하기

기사 공유하기

글자크기

글자크기

"여신사업 비중 보다는 결제망 사업 영역이 더 크기 때문"업계 평균 1.04%…전년比 0.15%p↓

임초롱

twinkle@newdailybiz.co.kr

이 시각 주요뉴스