생보사들 CSM 효과 큰 보장성보험 집중삼성(19.2%)·한화(15.2%)·농협(12.3%)·신한(10.0%) 순농협생명, 킥스 비율 325.5%로 최상위저축성보험 1위 교보생명, 보장성 5위로 뒤쳐져

-

보험사들이 올 들어 새로 도입된 국제회계제도(IFRS17)에서 유리한 보장성보험 판매에 열을 올리고 있다. 순익과 건전성에 직결되는 계약서비스마진(CSM) 확보에 유리하기 때문에 보장성보험 중심으로 포트폴리오를 바꾸고 있는 것이다.

특히 NH농협생명은 올 상반기 생명보험사 전체에서 3위까지 치고 올라올 정도로 보장성보험 성장세가 매섭다. 그 결과 지난해 자본잠식까지 당하며 건전성 악화를 겪었지만 올해는 업계 최고 수준의 건전성을 기록해 눈길을 끈다.

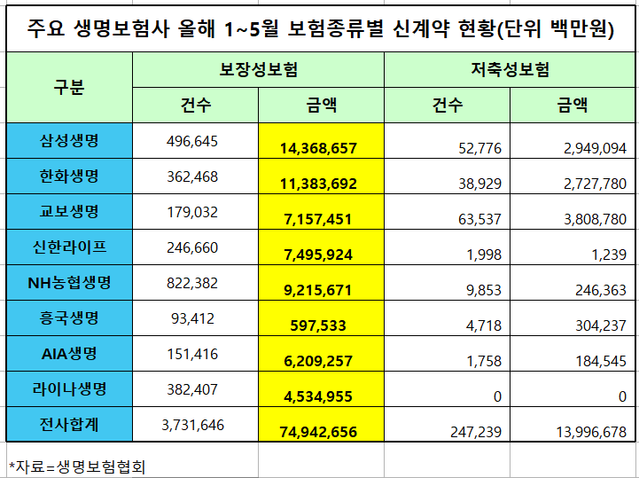

21일 생명보험협회에 따르면 올해 1월부터 5월까지 생보사 22곳이 신계약으로 판매한 보장성보험은 373만1646건에 74조9427억원에 달한다. 같은 기간 생보사가 판매한 저축성보험은 24만7239건에 13조9967억원으로 보장성보험에 한참 못 미친다.

생보사 수익구조는 크게 보험손익과 투자손익으로 구분되는데, 기존 회계기준인 IFRS4 체제서는 보험손익에서 발생한 적자를 투자손익으로 메우는 구조였다.

하지만 올해부터는 IFRS17이 도입되면서 보험손익 인식을 기존 현금주의에서 발생주의 방식으로 변경했다. IFRS17에서는 CSM 상각액과 예상 현금유출액을 수익으로 인식하고, 실제 현금유출액과 손실계약 관련 손실액 등을 비용으로 처리한다.특히 IFRS17에서는 저축성보험이 대부분 부채로 인식돼 보험료수익에서 제외되는 반면 보장성보험은 초기에는 부채로 구분되나 CSM 확보에 유리하다. 보험사들은 이에 선제적으로 저축성보험 규모와 비중을 줄이고 보장성보험 판매에 경쟁적으로 나서고 있는 것이다.

보험사별로 살펴보면 업계 1위 삼성생명이 올 들어 5월까지 49만6645건에 14조3687억원의 보장성보험 신계약을 맺어 금액면에서 점유율 19.2%를 차지하고 있다. 이어 한화생명(11조3837억원)도 15.2%의 점유율로 2위를 기록 중이다.

가장 눈에 띠는 것은 NH농협생명(9조2157억원)으로 12.3%까지 치고 올라와 '빅3'에 포함됐다는 점이다. 보장성보험에 비해 저축성보험은 2464억원으로 업계 전체의 1.8%에 불과하다.

무엇보다 농협생명은 방카슈랑스(은행보험) 채널 특성상 저축성보험 중심의 영업구조가 형성돼있다는 점에서 돋보인다. IFRS17에 맞춰 저축성보험을 축소하고 종신·건강보험 등을 확대해 보험 포트폴리오를 개선한 효과가 나타나고 있는 것이다.

그 결과 지난해 자본잠식도 완전히 탈피했다. 금리 상승기 부채를 시가 평가하면서 부채 규모가 줄고 자본이 큰 폭으로 늘면서 지난 1분기 자본은 5조3986억원으로 확대됐다. 지난해 1분기 기존 지급여력비율인 RBC 비율은 131.55%로, 금융당국의 권고치(150%)를 밑돌았지만 올해 1분기는 새로 도입된 킥스(K-ICS) 비율이 325.5%로 업계 최상위를 기록했다.

농협생명 관계자는 "지난해 1조원에 달하는 유상증자와 후순위채를 발행해 공격적으로 자본확충을 단행했다"며 "보험 포트폴리오 개선을 위해 꾸준히 노력하고 있고 하반기에도 신계약 CSM 확보를 위한 종신보험 판매를 지속하면서 영업 경쟁력을 강화할 예정"이라고 말했다.

반면 시장점유율 2위인 교보생명은 보장성보험 신계약에서 5월까지 7조1575억원으로, 신한라이프(7조4959억원)에도 밀려 업계 5위로 뒤쳐졌다. 반면 저축성보험은 3조8088억원을 판매해 삼성생명(2조9491억원)에도 앞서면서 27.2%의 점유율로 업계 1위다.

업계 한 관계자는 "자산과 부채 모두 시가 평가하는 IFRS17에 따라 보험사들은 수익성 위주의 판매 전략으로 보장성 상품 판매를 늘려왔다"며 "저축성보험은 수익성이 낮아 CSM에 불리하므로 향후 실적악화의 부메랑이 될 수 있다"고 설명했다.