상장사 '적정의견' 비율은 감소했지만 하락세는 둔화빅4 회계법인 시장독식 감소…중견 회계법인 비중 급증

-

지난 2018년 11월 시행된 신외부감사법(신외감법) 도입으로 회계 규제가 강화되면서 적정의견 비율이 지속적으로 감소하고 있다. 다만 최근 하락세는 둔화되는 추세로, 제도가 안착되고 있다는 평가다.

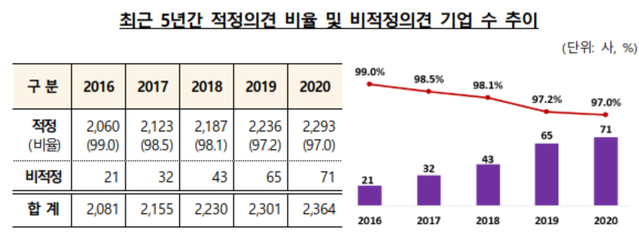

또한 빅4 회계법인의 감사시장 독식은 줄어드는 가운데 중견 회계법인들의 비중은 급증하고 있다.10일 금융감독원이 2020회계연도 상장법인 2364개사의 감사보고서를 분석한 결과에 따르면 적정의견을 받은 상장사는 2293개사로, 분석대상 상장법인의 97.0%를 기록했다.

이는 전기(97.2%) 대비 소폭 하락한 수치다.

최근 5년간 적정의견 비율은 계속 감소하고 있다. 신외부감사법(신외감법) 도입 이후 회계 규제가 강화되면서 지난 2016년 99.0%였던 적정의견 비율은 2017년 98.5%에서 2018년 98.1%, 2019년 97.2%, 2020년 97.0%로 나타났다.다만 적정의견을 받은 기업의 감소세는 지속적으로 둔화되는 모습이다. 전기 대비 0.9%포인트 감소했던 2019년보다 당기엔 0.2%포인트 줄었다.이와 관련 금감원은 "신외감법 시행으로 감사인 책임이 강화돼 엄격한 감사 환경이 조성된 데 기인한다"면서 "재무제표 신뢰성 및 회계투명성 제고를 위해 시행된 신규 제도가 급격한 시장 변화를 수반하지 않고 안착되고 있는 것"이라고 평가했다.적정의견을 받지 못한 상장법인은 71개사(한정 6개사·의견거절 65개사)로 전기 대비 6개사가 늘었다. 비적정의견 사유는 감사범위제한(63사), 계속기업 불확실성(32사) 순이었다.시장별로 분포를 볼 때 코스닥 시장은 전기(96.4%)와 유사한 수준으로 96.5%를 차지한 반면 유가증권(98.7%)코넥스(92.1%) 시장의 적정의견 비율은 전기 대비 각각 0.4%포인트, 1.8%포인트씩 하락했다.감사인 지정기업의 적정의견 비율(92.8%)은 자유수임 기업의 적정비율(99.0%)보다 6.2%포인트 낮은 것으로 나타났다.자산 1000억원 미만 상장법인의 적정의견 비율이 93.9%로 가장 낮았다. 1000억원 이상 상장법인의 경우 98.8~100%를 보인다. 기업 규모가 작을수록 재무구조가 취약하거나 내부통제 수준이 낮은 경우가 많아 비적정의견이 많은 것으로 추정된다.감사보고서에 강조사항이 기재된 상장법인은 630개사로 전기(250개사) 대비 큰 폭으로 증가했다. 그중 코로나19 장기화에 따른 영업환경의 불확실성이 강조사항으로 기재된 상장법인(369사)이 전기(19사) 대비 크게 늘었다. 감사인 변경 증가로 인해 전기 재무제표 수정이 강조사항으로 기재된 상장법인(107사)도 전기 대비 83개사나 증가했다.적정의견 기업 중 계속기업 불확실성이 기재된 기업은 105개사(4.6%)로 전기(84개사·3.8%) 대비 24개사 늘었다. 전기 적정의견·계속기업 불확실성 기재 기업의 당기 이후 상장폐지 또는 비적정의견 비율(17.9%)은 미기재기업(1.7%)보다 11배 높았다. -

- ▲ ⓒ금융감독원

◆빅4 회계법인 비중 감소 추세규모 기준 빅4 회계법인의 감사시장 독식은 줄어드는 추세다. 이들은 상장법인 2364개사 중 734개사(31.0%)를 감사했는데, 그 비중은 전기(38.2%) 대비 7.2%포인트 줄었다.최근 5년간 빅4의 상장법인 감사 비중은 지속적으로 감소하고 있다. 5년간 누적 감소율은 16.3%포인트에 달한다. 최근 5년간 상장법인 수는 283개사 늘었지만 빅4의 감사 대상 회사 수는 250개사 줄었다.반면 상위 10개 회계법인 중 하위 6개사인 중견 회계법인의 감사 비중은 36.0%로 전기(24.7%) 대비 11.3%포인트 대폭 증가했다.이와 관련 금감원은 "감사인등록제 시행에 따른 감사인 재편 과정에서 중‧소형 상장법인의 논(Non)-빅4 회계법인 선호 경향이 심화된 것으로 추정한다"고 부연했다.빅4가 감사한 상장법인의 시가총액은 1934조원(84.9%)으로, 그 비중 역시 전기(87.8%) 대비 2.9%포인트 감소했다. 상장법인 시가총액은 2278조원으로 전기(1649조원) 대비 629조원(38.1%) 증가했다.5000억원 미만 중·소형 상장법인일수록 중견 회계법인을 선호하는 경향 심화되고 있다. 빅4가 감사한 자산 2조원 이상·5000억~2조원 미만 대형 상장법인 비중은 각각 94.7%·66.3%인 반면 자산 1000억~5000억원 및 1000억원 미만 중·소형 상장법인 비중은 각각 26.8%·13.8%에 불과했다.금감원은 "감사대상 상장법인의 시가총액 기준 빅4 비중은 최근 5년간 계속 감소했지만 여전히 높은 수준"이라면서 "빅4의 감사 품질이 자본시장에 미치는 영향력은 크다"고 밝혔다.이어 "등록 회계법인의 감사품질이 일정 수준 이상으로 유지될 수 있도록 등록 요건 준수 여부를 지속적으로 점검하고 감사인 지정 시 감사품질요소 반영을 확대할 예정"이라고 덧붙였다.

![[단독] 역대급 성과급에도 불만 여전 … 삼전 노조](https://image.newdaily.co.kr/site/data/thumb/2026/07/03/2026070300033_0_thumb.jpg)