국세청, 23일부터 고지서 발송… 내달 1~15일 납부해야9월 합산배제·과세특례 신고 놓쳤다면… 납부기간에 신고 가능공동명의 1주택자 과세 특례, 공제율 따라 유불리 달라져

-

-

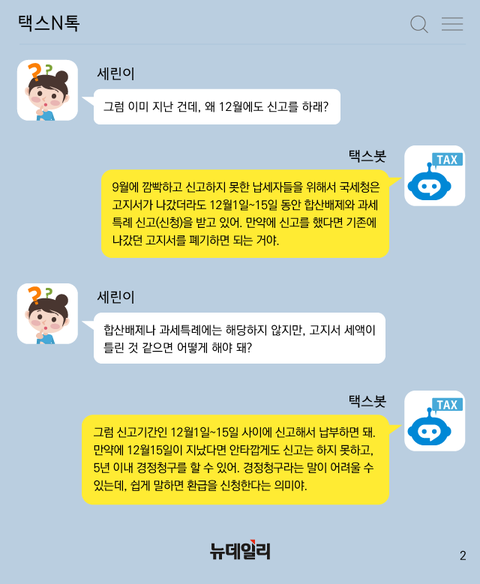

다음 달 1~15일은 종합부동산세 납부기간이다. 종부세는 보통 국세청에서 발송한 고지서의 세액대로 납부하면 그만이다. 하지만 납세자 입장에서는 의아할 때가 있다.'납부해야 할 종부세액이 이게 아닌 것 같은데'라는 의아함이 들 수도 있고, 지난 9월에 신청했어야 할 합산배제나 과세특례를 신고(신청)하지 않아 세액이 많이 고지된 납세자는 당황할 수밖에 없다.종부세 고지서가 나온 상태에서, 세액을 다시 정정할 수 있는 방법이 없을까?이런 경우에는 종부세 신고 기간을 이용하면 된다. 12월 1일부터 15일까지는 종부세 납부기간이기도 하지만, 자진신고 기간이기도 하다.이미 고지서가 나왔는데 자진신고를 한다는 것이 얼핏 듣기에는 이해가 되지 않을 수 있는데, 국세청에서는 자진신고를 통해 세액을 수정할 기회를 준다.만약 지난 9월에 합산배제나 과세특례를 신고하지 못했다면 납부 기간인 12월 1일부터 15일까지 합산배제와 과세특례 신고를 할 수 있다. 신고서를 제출하면 기존에 발송된 고지세액은 자동으로 취소된다.합산배제는 주택분 종부세 과세 시 일정 요건을 충족하는 부동산을 과세대상에서 제외해주는 것으로 건설임대주택, 매입임대주택, 미임대 민간건설임대주택, 종교단체의 임대건물, 사원용 주택 등이 그 대상이다.과세특례의 경우 부부 공동명의 1주택자, 일시적 2주택 특례 등이 있다.부부 공동명의 1주택자 특례는 부부가 공동으로 1주택을 소유하고 있더라도, 1세대 1주택자로 간주해 과세한다. 다만 특례 적용 여부에 따라 공제금액이나 세액공제율이 달라져 특례 신청이 반드시 유리하다고는 말할 수 없기 때문에 유불리를 따져 신청해야 한다.일시적 2주택 특례의 경우 기존 1주택자가 기존 주택을 양도하기 전에 다른 주택을 취득하고, 3년 이내 기존 주택을 양도하면 적용해주는 혜택이다. 1주택자가 주택을 상속받은 경우에는 상속받은 주택의 공시가격이 수도권 6억 원 이하, 수도권 외 지역은 3억 원 이하면 특례 적용이 가능하다. 공시가격이 3억 원 이하인 지방의 저가주택도 특례 적용을 받을 수 있다.합산배제나 과세특례 요건을 충족하지 못해 신청 대상자가 아닌 경우에도 고지서에 기재된 세액이 이상하다면 어떻게 해야 할까?이런 경우에도 신고를 통해 세액을 수정할 수 있다.요건이 되지 않는데도 합산배제나 과세특례를 신청했다거나, 세액을 적게 신고했다면 경감받은 세액과 이자상당가산액이 부과될 수 있으니 유의해야 한다.특히 신고·납부기한인 12월15일을 넘긴다면 그 때부터는 경정청구를 해야 한다. 경정청구란 많이 납부한 세금을 돌려받는 과정으로 납부기한이 지난 후 5년 이내에 해야 한다. 다만 과정이 신고보다는 복잡하기 때문에, 가능하다면 12월15일 이전에 신고를 하는 편이 낫다.만약 경정청구를 했는데도, 국세청이 납세자의 이의제기를 거부하고 세금을 환급해주지 않는다면 심사청구와 같은 불복청구를 할 수 있다.