디폴트옵션 시행 한달증권 증가세 두드러져(+7.19%)은행도 5.0% 증가IFRS17 도입으로 '부채' 분류

-

퇴직연금 사전지정운용제도(디폴트옵션)가 1년여의 유예기간을 거쳐 본격 시행된지 한 달이 지났지만 보험사들은 상대적으로 잠잠한 행보를 이어가고 있다.

보험사의 퇴직연금은 원리금 보장형이 대부분이어서 수익률이 다른 금융사에 비해 낮은데다 올해 도입된 새 국제회계기준(IFRS17)에서 순익으로 인식되는 계약서비스마진(CSM)에 큰 도움이 되지 않아서다.

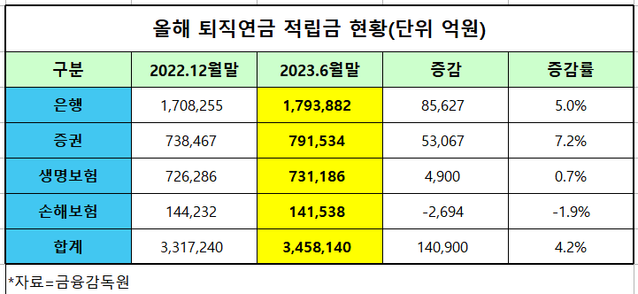

22일 금융감독원에 따르면 전 금융권의 확정급여(DB)형, 확정기여(DC)형, 개인형 퇴직연금(IRP)을 포함한 퇴직연금 적립금은 올해 6월 말 기준 345조8140억원으로 집계됐다. 지난해 말(331조7240억원) 대비 14조900억원(4.2%) 늘었다.

업권별로 보면 증권사가 지난해 말 73조8467억원에서 올해 6월 말 79조1534억원으로 5조3067억원(7.2%) 증가해 가장 높은 증가율을 보였다. 증권사가 퇴직연금에서 차지하는 비중도 22.7%에서 22.9%로 커졌다.

다음으로 은행이 8조5627억원(5.0%) 증가한 179조3882억원으로 가장 많은 적립금을 보유 중이다. 반면 생명보험사의 6월 말 기준 적립금은 73조1186억원으로 4900억원 증가하는데 그쳤고 손해보험사는 2694억원 줄어든 14조1538억원에 그쳤다.

은행과 증권사는 지난해부터 퇴직연금 디폴트옵션 제도가 시행된다는 점을 활용해 자사 퇴직연금 홍보에 열을 올리고 있다. 앞다퉈 적립금 1위, 수익률 1위를 내세우면서 고객 확보에 적극적인 모습을 보여왔다.

디폴트옵션은 가입자의 운용 지시가 없다면 회사와 근로자가 미리 정한 방식으로 퇴직연금을 운용하도록 하는 제도로, 수익률을 높이기 위해 마련됐다. 지난해 중순부터 유예기간을 거쳐 지난달 12일부터 본격 시행됐다.

전통적으로 연금시장은 보험사들의 고유 영역이었는데 최근 몇 년새 금융권 전반으로 확대되면서 퇴직연금 적립금도 은행, 증권 등으로 이동하는 모습이다. 급기야 디폴트옵션 제도가 시행되면서 이런 현상이 가속화되고 있는 것이다.

게다가 보험사들은 퇴직연금 홍보에 미온적인 모습을 보여왔다. 보험사의 퇴직연금은 주로 채권운용 중심으로 공격보다는 안정성에 초점을 맞추고 있고 원리금 보장형 비중이 높기 때문에 증권사에 비해 수익률에서 뒤쳐진다. 실제 퇴직연금 원리금 보장형은 평균 2~3%대, 원리금 비보장형은 5~6%대 수익률을 보이고 있다.

여기에 올해 도입된 IFRS17에서 원리금보장형 퇴직연금은 보험계약마진에 포함되지 않고 금융부채 내 투자계약부채로 분류된다. 순익과 직결되는 CSM에 별 도움이 되지 않다보니 퇴직연금을 늘릴 유인이 적어진 셈이다.

업계 한 관계자는 "지난해부터 비사업자들이 높은 금리를 써내는 탓에 적립금을 많이 뺏겼다"면서 "보험사들은 퇴직연금을 운용하는데 단기가 아닌 긴 호흡으로 접근하다보니 시장 점유율이 하락할 수밖에 없는 상황"이라고 말했다.