IFRS17 도입 후 현금흐름인식부채 감소로 책임준비금도 축소대출금리 낮추며 공격적인 영업

-

새 국제회계제도(IFRS17) 도입으로 지난해까지 68조원에 달했던 보험사 약관대출이 통계에서 빠졌다.

부채에서 차감되면서 '통계 착시' 논란이 일고 있다.

약관대출은 계약자가 가입한 보험상품의 해약환급금 이내에서 대출을 받는 제도로, 경기가 침체될수록 증가하는 '불황형 대출' 중 하나다. 약관대출 증가는 가계부실이 현실화되고 있음을 보여줄 뿐만 아니라 보험사 리스크 관리도 어려워졌다는 반증이지만 통계에 잡히지 않으면서 우려가 커지고 있다.

1일 금융감독원에 따르면 올해 1분기 기준 생명‧손해보험사의 총 가계대출 규모는 64조8120억원으로, 지난해 말 132조2415억원에서 절반 수준으로 줄었다.

특히 지난해 말 67조9891억원에 달했던 보험사의 약관대출 금액은 올들어 0원으로 집계됐다. 마찬가지로 보험사별 재무제표에서도 약관대출이 자취를 감췄다.

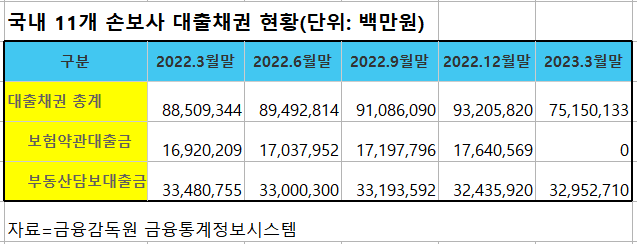

대표적으로 약관대출, 부동산담보대출 등 국내 11개 손보사의 대출채권은 지난해 말 93조2058억원에서 올해 1분기 75조1501억원으로 줄었다. 1분기만에 18조원 가량의 대출이 사라진 것이다. 지난해 말 기준 17조6406억원에 달했던 약관대출이 통계에서 빠져서다.

이는 회계제도 변경으로 인한 착시효과다. 올해 도입된 IFRS17에선 약관대출을 대출이 아닌 보험부채의 현금흐름으로 인식하는데, 약관대출만큼 보험부채에서 차감한다. 이에 따라 보험부채가 감소하면서 쌓아야 했던 책임준비금도 일부 축소됐다.

업계 한 전문가는 "약관대출은 가계가 힘들 때 최후의 보루 성격으로 받는 대출로써 리스크 관리가 중요하다"면서 "그동안 저금리 정책 지원금으로 잠재됐던 가계부실이 현실화되면서 대출 증가세는 당분간 이어질 것"이라고 내다봤다.

실제 한국은행에 따르면 약관대출을 주로 취급하는 생보사의 보험약관대출은 지난 4월 기준 51조4807억원으로 전년 동기 47조3259억원 대비 8.8% 늘었다. 1년새 무려 4조원이나 급증한 것이다.특히 올해 증가세가 가파르다. 지난해 1년간 1조6594억 불어나는 데 그쳤는데 올해 들어선 4개월만에 2조3176억원이 증가했다. 그만큼 경기침체로 인해 급전이 필요한 사람이 많아졌다는 의미다.

이에 발맞춰 일부 보험사는 대출금리 인하에 나서고 있다. 지난달 초 동양생명은 보험약관대출의 최고금리를 기존 9.9%에서 3.95%포인트(p) 내린 5.95%로 낮췄다. 같은 달 NH농협생명도 기존 9.5%에서 6.5%로 3%p 인하했다. 다른 보험사도 금리 인하를 검토하고 있는 것으로 알려졌다.

업계 한 관계자는 "약관대출은 보험의 보장은 그대로 유지하면서도 상대적으로 낮은 금리로 급전을 마련할 수 있는 수단으로 활용된다"면서 "보험사 입장에서도 담보가 있는 만큼 대출부담이 적다"고 말했다.