-

중소기업 전용 주식시장 <코넥스>(KONEX)가 1일 막을 열었다.

[차세대 주식시장] <코넥스>(KOrea New EXchange) 에서는,

성장가능성은 크지만 기존의 주식시장인,

<코스피>나 <코스닥>에 상당하기에는 규모 등이 작은,

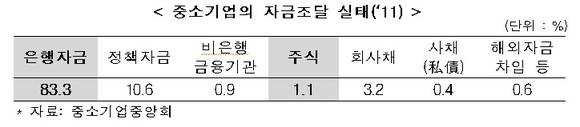

창업 초반기 [중소·벤쳐기업]의 주식을 거래한다.대부분의 자금조달을 은행대출에 의존해,

[과중한 이자비용], [높은 부채비율] 등에 시달려온,

[중소·벤처기업]들에게는 희소식이다. -

[투자자]에게는 성장가능성이 있는 기업에 투자할 기회 확대,

[국가경제적]으로는 [창조경제]의 밑거름인 동시에,

자본시장 기반 확충에 기여할 것이라는 기대도 있다.<코넥스>가 탄생하게 된 배경에는,

<코스닥>과 <프리보드>시장의 [중소기업 지원기능]이,

미흡했다는 점이 있다.<코스닥>의 경우 지속적인 상장요건 강화 등에 따라,

창업초기 중소기업의 시장 진입이 사실상 곤란했다.

<프리보드> 시장은 거래소 퇴출기업의 진입 등,

[부실기업시장]으로 인식되어 시장 자체가 위축되었다.*<프리보드> 전체거래대금 (단위 : 억원)

318(‘08) → 155(’09) → 573(‘10) → 498(’11) → 259(‘12)<코넥스>는 [중소·벤처기업]의 시장 진입 장벽을 낮췄다.

[감사의견 적정], [지정자문인 지정],

[자기 자본 5억원·매출 10억원·순이익 3억원] 중,

1개만 충족하면 진입이 가능하다.<코스닥>의 경우 64개 항목이었던 거래소 수시공시 사항을,

29개 항목으로 [대폭 완화]했다다만 <코넥스> 에 투자할 수 있는 대상은,

상장기업이 창업 초반의 중소기업인 점,

공시의무가 완화된 점을 감안해,

투자전문성과 위험·손실 감내능력이 있는 자로 제한했다.[금융회사], [펀드], [연기금], [주권상장법인] 등 전문투자자와,

[창업투자회사], [신기술금융업자] 등 벤처캐피탈과,

[전문엔젤투자자] 가 참여 가능하다.

개인투자자는 예탁금 3억 이상의 고액자산가로 제한했다.대신, 코넥스 상장주식 투자펀드 등을 통해,

[간접투자]가 가능할 전망이다.매매방식은, 30분 단위로 호가 접수하여,

거래가 가장 많이 체결될 수 있는 가격으로,

매매거래를 체결하는 [단일가 경쟁매매 방식]을 채택했다.<코넥스>가 한국의 차세대 주식시장으로서,

[중소·벤처기업]의 자금조달에 도움을 주고,

[창조경제]의 밑바탕이 될지는 아직 미지수다.일각에서는 [제2의 프리보드] 가 되는 것이 아닌가 하는 우려도 있다.

하지만 <코넥스>는 영국의 <AIM> (Alternative Investment Market) 등,

해외 新시장 선공사례를 면밀히 검토, 분석한,

[준비된 시장] 이라는 것이 <한국거래소>의 입장이다.*<AIM>은 1995년 10개社로 개설해,

2013년 4월 현재 1088개社가 상장된,

세계에서 가장 성공한 新시장으로 평가받고 있다.신제윤 <금융위원장>의 말이다

중소·벤처기업에 대한 금융지원체계를

[융자중심]에서 [투·융자 복합 지원체계]로 전환하는 등

금융부문이 [창조경제]를 뒷받침할 수 있는 방안을 끊임없이 고민했다.

고민의 결과물 중 하나가 바로 <코넥스> 시장이다.

전세계적으로 가장 성공적인 新시장인 영국의 <AIM>의 경우도

눈부신 성과를 거두기까지는 적지 않은 기간이 필요했다.

<코넥스>도 시장 정착까지 인내를 갖고 지켜보셨으면 한다.

중소기업 전용 주식시장 ‘코넥스’ 개장

- 허고운

입력 2013-07-01 10:27수정 2013-07-01 10:41

공유하기

기사 공유하기

글자크기

글자크기

성공적인 新(신)시장이 될 수 있을까

허고운

gowoon@newdaily.co.kr

이 시각 주요뉴스