금융당국, 공동인수 거절 차단 위해 협정 추진중연내 목표로 업계에 사각지대 해소 주문

-

올 하반기 오토바이보험(이륜차)의 자기차량손해와 자기신체사고 가입 문턱이 낮아질 전망이다.

6일 금융업계에 따르면 11개 손해보험사들은 연내를 목표로 이륜차 운전자의 자차 및 자손 등 임의보험 가입을 허용하는 내용을 담은 ‘공동인수 상호협정’을 추진 중이다.

금융당국에서 오토바이 운전자들의 선택권을 높이고 제도적 보안 장치를 마련할 것을 주문했기 때문이다.

공동인수제도는 사고 위험률이 높아 보험 가입이 어려운 보험계약건을 손보사들이 위험을 일정 부분 분담해 보험계약을 인수하는 제도다.

그동안 공동인수제는 배상책임보험인 대인·대물보험만 의무적으로 운영됐으며 자차·자손보험은 손보사가 가입을 거절할 수 있었다.

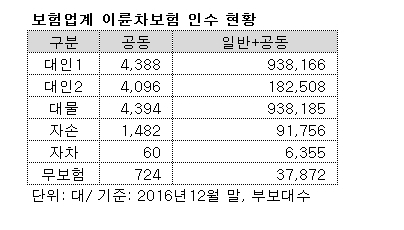

자동차 및 이륜차보험에서는 대인1과 대물 1000만원이 의무보험인 책임보험이다. 고객이 임의적으로 대인2와 대물 금액 변경 시켜 가입하고 자기신체나 자기차량 무보험차 차량을 가입하면 종합보험이 된다.

금융감독원 관계자는 “배상책임보험에만 적용했던 공동인수를 자차나 자손까지 확대하도록 유도하고 있다”며 “소비자가 가입을 원하는 경우 보험사가 공동인수를 통해 가입이 가능할 수 있는 방안이 마련될 것으로 보인다”고 말했다.

-

보험개발원 자료에 따르면 2016년 12월 기준 이륜차 자차 공동인수는 60대를 기록했다. 이륜차 일반 및 공동인수 전체 대수는 의무보험(대인) 대비 0.7%에 불과하다.

오토바이 운전자들이 대부분 생계형인데 손해율이 높은 탓에 보험가입 자체가 어려운 실정이라는 것.

올 하반기 이륜차 보험계약은 ‘자동차보험 공동인수에 관한 상호협정’에 따라 보험사들이 순번대로 인수하지만 보험료는 대폭 할증될 것으로 보고 있다.

금융감독원 관계자는 “비싼 가격을 떠나 인수 자체가 거절되는 게 문제였다”며 “공동인수 협정을 통해 연내에 이륜차 고객이 선택할 수 있는 폭이 넓어질 것으로 보고 있다”고 말했다.

한편 현행 보험업법에서는 보험회사가 업무에 관한 공동행위를 하기 위해 상호협정을 체결하는 경우 금융위원회의 인가를 받도록 규정하고 있다.