업황 수직상승 [중국]사업이 큰 비중

-

-

고전을 면치 못했던 음식료 업종 실적이

점차 개선세를 보이고 있다.

김승 SK증권 연구원에 따르면

[원화강세]를 비롯한

[가격인상]

[곡물가 하락]등이 업종 개선에 호재로 작용됐다.지난해 식음료 업종은

경기침체와 더불어 대형마트 휴무제 시행 등

그야말로 최악의 시기를 겪었다.지난 11월 기준

음식료 [수출 출하지수]를 살펴보면,

전년 동기 대비 6.8%나 증가했다.

반면 [내수 출하지수]는 1.5% 감소세를 보였다.업황 회복은 사실상

시일이 걸릴 것이란 관측이다.◇오리온, 중국매출 1조원 기대

오리온의 4분기 매출 실적은

전년 동기 대비 6%증가한 6,358 억원이 예상된다.

같은기간 영업이익은 무려 173%나 껑충 뛴 520억원에 이를 전망이다.오리온의 수직 상승엔 중국 사업 비중이 가장 컸다.

중국진출 후 외형불리기에 나섰던 오리온은

지난해부턴 본격적으로 내실 다지기에 돌입했다.김승 연구원의 설명이다.

"심양공장 가동과 신제품 출시 효과로

중국 매출은 1조1,313억원에 달할 전망이다.

물류비 절감, 전통시장 비중확대 등으로 인해

영업이익은 1,721억원에 이르는 등

큰 폭 성장이 기대되는 상황이다.또한 제품가격 인상의 경우

국내에 이어 중국 역시 가능성이 높아

올해도 중국사업 성장세는 지속될 전망이다."◇매일유업 "분유사업, 길게 내다봐야"

매일유업의 지난 4분기 실적은

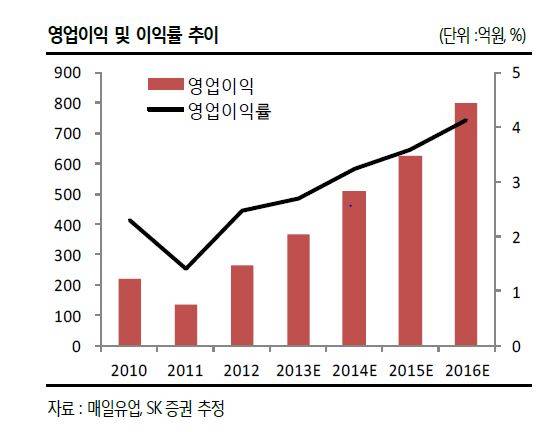

매출 3,540억원, 영업이익 109억원 등

다소 큰 폭의 성장률이 예상되고 있다.[유제품 가격인상 반영]

[내수·수출 분유 매출 증가]

[초콜릿 제품 매출 증가] 등이 수익성 개선에 기여했다는 평가다.

특히 매일유업의 주력품인 분유는

현재 중국 수출로 약 100% 상승세를 기록하고 있다.업계에 따르면,

올해 매일유업의 중국 분유 사업은

기존 대리상들의 물량이 증가했을 뿐 아니라

온라인 채널 진출 및 분유유통 제휴 등을 앞두고 있다.이 밖에도

중국의 한 자녀 정책의 변화 조짐과

자국분유 불신 현상 등으로

국내 업계의 반사이익이 예상되고 있다. -

◇CJ제일제당 [라이신] 타격 "이젠 오를 때"

CJ제일제당은 그 동안

라이신(사료용 아미노산)가격 하락으로

출혈이 불가피했다.중국의 공급과잉에서 비롯된

라이신 가격 하락은

3분기에 이어 4분기까지 기조를 이어갔다.허나 지나친 가격하락으로 국내기업은 물론

중국업계도 큰 타격을 입은 것으로 알려졌다.이를 견디다 못한 중국 로컬 기업들이

감산에 나설 것으로 알려지면서

라이신 가격은 오는 2분기부터 반등세를 탈 전망이다.[이남룡] 삼성증권 연구원의 진단이다.

"현재 라이신 가격은

경쟁업체의 원가이하로 하락해

하방경직성 확보한 상태다.하지만 중국기업의 감산과 더불어

라이신 수요의 선행지표인

돈육가격이 반등함에 따라

이젠 업황 개선을 기대해봐도 좋을 것 같다."

◇빙그레,아이스크림 판매 저조하나…빙그레 영업적자가 4분기 들어 대폭 축소가 예상된다.

현재 시장 예상 영업적자는 21억원으로

지난해 59억원에 비해 크게 낮아졌다.전문가들은

[가격인상]

[비용통제 통한 판관비 감소] 등

효과에 기인한 것으로 진단했다.특히 주력 제품인

아이스크림의 가격을 인상함으로써

전체 매출을 상승 견인했다.지난 4분기 아이스크림 부문 매출을 살펴보면

전년 동기에 비해 2%나 감소했음에도 불구하고

가격인상 효과로 유제품 전반 매출은 오히려 4.3%나 올랐다.

"지난해 실적 부진의 원인이었던

아이스크림 부문 매출액은

4분기에도 전년비 소폭 감소할 전망이다.국내 부문 매출은 소폭 감소하나

3분기에 25.2% 역성장했던 아이스크림 수출이지난해와 유사한 수준을 기록할 것으로 예상되는 등

회복세를 보이는 점은 긍정적이다"-조인욱 리딩투자증권 연구원

이 밖에도

[바나나맛 우유]가 중국 수출에 회복세를 보이면서

4분기 수출은 전년동기 대비 38% 가량 증가할 것으로 추정된다.

빙그레 지난 3분기 유음료 수출은

전년 동기 대비 21.1% 역성장을 기록하는 등

부진한 모습을 나타냈다.

한편,

증권업계는 음식료 업황 전반에 대해 다음과 같이 전망했다."주가수익비율이 17배에 달하는

다소 높은 밸류에이션에도 불구하고원화강세, 엔화약세로 인해

경기방어주의 성격이 부각되고 있는 만큼

실적개선 음식료 업체에 관심을 가져야 할 시점이다"