"고강도 재무구조 개선 보단 본원적 개선이 더 시급해"

-

현대상사가 신용등급 하향 조정을 당한데 이어 현대그룹 주요 계열사들이 잇달아 하향 위협에 놓였다. 관계사 실적 부진에 따른 계열사 여파까지 고려된 것이다.

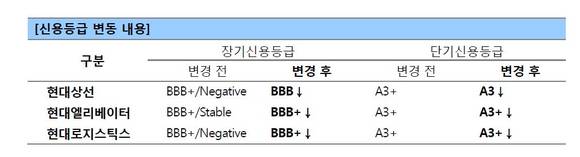

13일 NICE신용평가는"현대상선[011200]의 장기 신용등급을 BBB+에서 BBB로, 단기 신용등급을 A3+에서 A3로 하향 조정했다"고 발표했다.

등급하향의 주된 근거로는 예상보다 많은 영업손실 및 불리한 산업환경에 따른 수익성 개선에 대한 불확실성 등을 꼽았다.

특히 컨테이너선 시장의 경우 누적된 공급부담으로 수급불균형이 고착화 됐고, 글로벌 상선사들의 공조 강화 현상으로 경쟁 심화마저 우려되는 상황. 때문에 단기간 내 수익성 개선은 어려울 전망이다.

송미경 평가전문위원은 "현재 LNG전용선 사업 매각,현대증권[003450] 지분 매각 등 고강도의 재무구조 개선 노력에 나서고 있으나, 본원적인 영업수익성의 개선이 이루어지지 않는다면 중장기 재무구조 개선은 쉽지 않을 것"이라고 설명했다.

지난해 11월 현대상선은 유상증자를 통해 1560억원 자본확충에 성공한 바 있다. 허나 그 해 4분기 역시 1065억원 영업이익(EBIT)적자를 기록했고 연말 기준 부채비율은 1397%로 악화됐다.

또 송 위원은 "현대엘리베이터[017800]와 현대로지스틱스 역시 관계사 실적 부진에 따른 계열위험 요인을 반영해 각각 BBB+' 안정적'과 BBB+'부정적'에서 BBB+ '하향검토'로 신용등급 전망을 조정했다"고 전했다. -