-

KB생명이 내달부터 금리연동형 보험상품에서 5년 이내 최저보증이율(2%)을 적용하지 않기로 했다. 저금리 장기화로 금리리스크가 확대될 것이란 판단에서다.

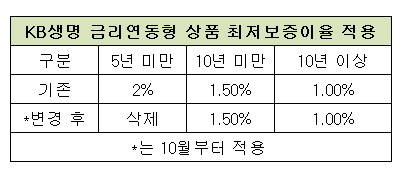

30일 보험업계에 따르면 KB생명은 내달부터 금리연동형 보험상품, 금리확정형 보험상품, 변액보험 상품의 공시이율을 낮추고 5년 미만 상품에 적용하던 2%의 최저보증이율을 삭제할 계획이다.

금리연동형상품과 확정금리형 보험 상품의 공시이율은 각각 기존 3%에서 2.9%로 0.1%포인트 낮아진다. 변액보험 상품 공시이율은 기존 3.75%에서 3.5%로 0.25%포인트 낮아질 예정이다.

공시이율은 보험사가 자산운용수익률과 국공채 등 시중지표금리를 반영해 매월 결정하는 금리다. 공시이율이 높을수록 고객이 만기에 받는 환급금이나 중도해약 환급금이 커진다. 반대로 공시이율이 떨어지면 고객이 돌려받을 수 있는 환급금도 줄어든다. 저금리 기조가 이어지면서 보험사들은 공시이율을 낮추고 있는 추세다.

KB생명은 또한 금리연동형 상품의 최저보증이율은 기존에 5년 미만시 2%를 적용하던 것을 없애고 10년 미만, 10년 이상만 유지하기로 했다. 이는 저금리에 따른 역마진을 최소화하기 위한 것으로 풀이된다. -

최저보증이율은 시중지표금리나 운용자산이익률이 하락하더라도 보험회사가 고객에게 지급하기로 약속한 최저금리를 말한다.

문제는 과거 팔았던 고금리 상품이 역마진 위험을 초래할 수 있다는 점이다. 과거 3% 이상 최저보증이율 상품을 판매했던 보험사들은 공시이율보다 최저보증이율이 높으면 부채 듀레이션(투자자금 평균 회수기간)이 증가해 금리위험액이 늘어나게 되는 탓이다.

KB생명의 최저보증이율별 금리연동형 부채는 지난해 6월 말 6조2258억원에서 올해 6월 말 6조8395억원으로 9.9% 증가했다. 올해 금리연동형 부채 중 최저보증이율이 2% 이상인 상품은 4조9691억원으로 전체의 72.7%를 차지하고 있다. 최저보증이율이 3~4%인 상품의 부채는 전체 부채의 7.3% 수준이다. 이런 가운데 KB생명의 금리위험액은 작년 6월 1331억원에서 올해 6월 1415억원으로 6.3% 증가했다.

KB생명 관계자는 "저금리가 장기화될 것으로 판단해 선제적으로 리스크에 대응하려고 5년 미만 상품에 적용하던 최저보증이율을 삭제할 예정"이라며 "미래에 닥칠지 모르는 리스크를 최소화하려는 방법이다"고 설명했다.

이런 가운데 KB생명의 운용자산이익률은 저금리 여파로인해 작년 상반기 3.96%에서 올 상반기 3.59%로 0.37%포인트 떨어졌다.

예금보험공사 관계자는 "저금리로 보험사의 공시이율이 최저보증이율을 밑돌게 되면 확정이율과 같은 최저보증이율이 수익성에 부담으로 작용하게 된다"며 "금리위험액 증가 및 운용자산이익률 하락은 결국 RBC비율 등 건전성에도 악영향을 미치게 된다"고 말했다.

다만 고객 입장에서는 저금리가 이어져 향후 공시이율이 최저보증이율 밑으로 떨어질 경우 약속된 최저금리가 없다면 보장받을 수 있는 환급금이 줄어들 우려가 있다는 게 전문가들의 전언이다.

한편 동양생명 등 대부분의 보험사는 금리연동형 종신형 보험상품에 5년 이내 2.0%, 5년 초과 10년 이내 1.5%, 10년 초과 1%의 최저보증이율을 적용하고 있다.

KB생명, 저금리에 5년 미만 최저보증이율도 없애

- 김문수

입력 2016-09-30 10:06수정 2016-09-30 13:51

공유하기

기사 공유하기

글자크기

글자크기

김문수

ejw0202@newdailybiz.co.kr

이 시각 주요뉴스