3개월째 매도 릴레이자본성증권 만기 도래… 유동성 필요고금리 여파… 평가손실도 부담"자본충당 부담 덜어 내기 위한 것"

-

보험사들이 보유하던 국채 매각에 나서고 있다. 그동안 고금리가 지속되면서 보험사 평가손실이 극대화됨에 따라 자본충당 부담을 덜어 내기 위한 조치로 풀이된다.

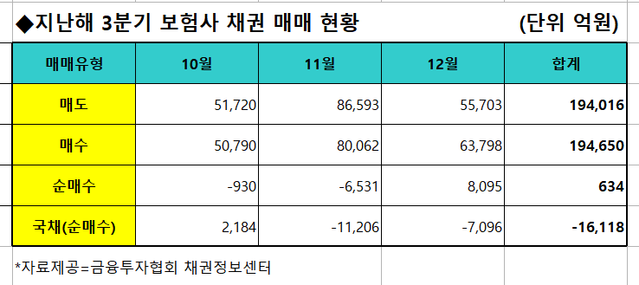

8일 금융투자협회 채권정보센터에 따르면 보험사들은 지난해 12월 한달 간 8095억원의 채권을 순매수했다. 지난해 10월 930억원을 순매도한 이후 지난해 11월 6531억원 어치 채권을 순매도했으니 두 달만에 순매수로 전환했다.

하지만 오히려 국채 비중은 줄이고 있다. 지난해 11월 1조1206억원의 국채를 순매도한 후 12월에는 7096억원 어치 국채를 팔아치웠다. 두 달간 2조원 가량의 국채를 줄인 것이다.

보험사들이 지난해 2월부터 9월까지 줄곧 2조원이 넘는 채권을 순매수하다 10월부터 채권을 팔기 시작한 이유는 지난해 말 자본성증권 만기 도래로 인한 현금확보 때문으로 풀이된다.

여기에 고금리 상황이 장기화되면서 채권 보유에 대한 손실이 커진 것도 한몫했다는 분석이다. 미국 국채 등 채권 금리 오름세가 이어지자 보유 채권 값이 떨어지면서 평가손실이 늘어난 것이다.

실제 생명보험사들의 지난해 3분기 누적 투자손익은 전년 17조6664억원에서 1조6025억원으로 90.9% 급감했다. 손해보험사 역시 같은 기간 7조1125억원에서 2조292억원으로 71.5%나 줄었다.

더불어 한은은 지난해 말 '금융·경제 이슈분석' 자료를 통해 보험사의 해외채권 투자 현황과 주요 리스크를 점검한 결과 보험업계의 평가 손실이 더 커질 수 있다는 진단을 내놓은 바 있다. 해당 보고서에 따르면 해외채권 금리가 추가적으로 1%포인트 상승할 경우 보험사의 평가 손실이 11조3000억원에 달할 것이라는 추정이 나왔다.

업계 한 관계자는 "2022년 말 저축성보험 만기 도래로 유동성 위기가 닥쳤을 때도 보험사들이 채권을 매도했었다"며 "보험업권이 다른 금융권과 비교해 채권 매도외 자금조달 수단이 많지 않다"고 말했다.

게다가 올해는 10년 전 절판으로 판매한 고금리 저축성보험 만기도 대거 도래하면서 보험사들의 현금확보 행보는 계속 이어질 전망이다.

업계 한 전문가는 "보험사들이 국채를 팔아치는 건 자본충당 부담을 덜어 내기 위함으로 보인다"면서 "올해 만기 도래하는 저축성보험에다 만기 전 해지될 보험까지 고려하면 유동성 확보가 어느 때보다 중요하다"고 설명했다.