보장성보험·연금저축보험·개인형 퇴직연금으로 세액공제 가능연금저축+퇴직연금 합산한도 700만원 한도로 세액공제

-

#직장인 A씨는 올해 자동차보험료 90만원과 실손보험료 36만원 등 총 126만원을 납입해 연말정산 때 100만원 한도의 13.2% 공제율을 적용한 13만2000원을 세액 공제 받게 됐다. 그는 올해 8월 연금저축보험 상품에도 가입해 30만원씩 총 150만원을 납입해 보험료의 16.5%에 해당하는 24만7500원을 추가로 공제 받을 예정이다.

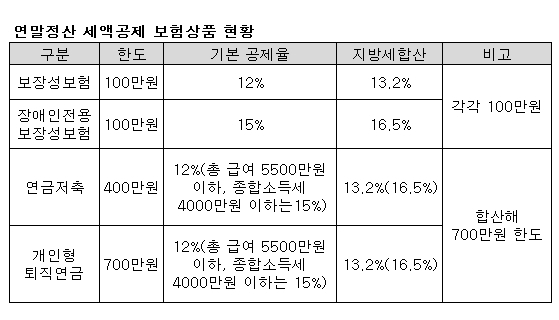

보장성보험이나 연금저축보험 상품을 가입한 직장인이라면 연말정산에서 공제 혜택을 누릴 수 있다.

우선 실손보험, 종신보험 등 보장성보험에 가입하면 연 100만원한도 내에서 공제가 적용된다.

보험료의 13.2%에 해당하는 13만2000원의 금액을 세액공제 받는다. 결혼한 근로소득자라면 배우자(소득 100만원 이하)의 보험료도 합산해 절세 효과를 누릴 필요가 있다.

자동차보험의 경우 보장성보험에 포함되기 때문에 자동차보험료로 100만원 가량을 납부한 직장인들도 세액 공제가 가능하다. -

장애인전용 보장성보험에 가입한 경우라면 별도로 연 100만원 한도 내에서 보험료의 16.5%를 세액공제 받을 수 있다.

만약 근로자가 배우자를 피보험자로 하고 일반보장성보험과 장애인 전용 보장성보험료로 연간 100만원을 납부했다면 각각 13만2000원과 16만5000원을 더해 30만원 가량을 세액공제 받을 수 있다.

연금저축보험도 대표적인 세액공제 상품이다.

연 400만원 한도 내에서 16.5%(연간 총급여 5500만 원 이상이면 13.2%)의 세재혜택을 받을 수 있다. 연금 납입액이 공제한도를 넘는다면 다음 해로 이월해 공제 받는 것도 가능하다.

개인형 퇴직연금(IRP)에 가입한 경우라면 700만원까지 세액공제 한도가 적용된다.

만약 연금저축보험과 개인형 퇴직연금에 동시에 가입했다면 두 상품을 합쳐 최대 700만원까지 공제받을 수 있다. 700만원 세액공제 금액을 적용하면 최대 115만5000원을 공제받게 된다.

보장성보험까지 더하면 140만원이 넘는 금액을 세액공제 받을 수 있는 셈이다.

금융감독원 관계자는 "연금저축보험은 소득세를 납부하는 근로소득자나 자영업자 등이 가입할 수 있는 상품"이라며 "연금저축보험은 세액공제의 장점이 있지만 향후 연금 수령시에 퇴직연금의 연금소득과 합산한 연금소득에 대해 세금을 납부해야 한다"고 말했다.