올해 스트레스 테스트 모형 개발, 2020년 상반기 적용금융그룹 자본적정성 평가,위기시 손실감수 능력 파악

-

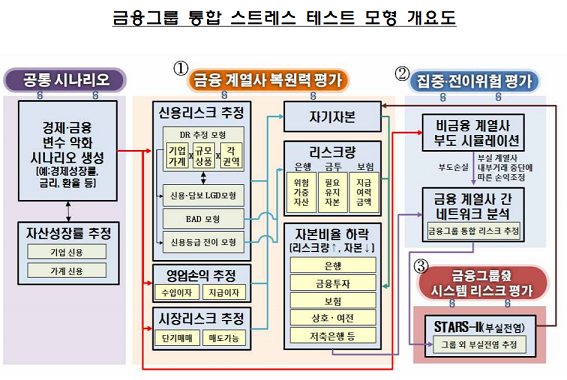

금융감독원이 제2의 동양그룹 사태 방지에 총력을 다한다. 금융그룹 내 특정 계열사 부실이 다른 계열사로 전이될 위험을 평가해 선제적으로 막아낼 계획이다.금감원은 1일 올해 삼성, 한화, 미래에셋 등 대형 금융그룹 대상 통합 스트레스 테스트 모형을 개발하고 오는 2020년 상반기 중 대형 금융그룹을 대상으로 파일럿 테스트를 진행한다고 밝혔다.기업집단 소속 금융그룹이 위기 상황에서 발생한 손실을 감수하고도 국민에게 피해없이 영업 활동을 지속할 수 있는 자본적정성을 확보하고 있는지 평가하는 것이다.금감원은 현재 모범규준 아래 선정된 감독대상 7개 금융그룹 중 시스템 중요도를 감안해 삼성, 한화, 미래에셋을 우선 감독대상으로 선정했다.금감원은 금융그룹들이 자체 위기상황분석 모형을 개선할 수 있도록 독려하고, 금융그룹 관련 정책이행을 적극 지원하기 위해 금융그룹 통합 스트레스 테스트 개발을 추진한다고 설명했다.금감원은 △금융 계열사의 복원력 평가 모형 △금융그룹 내 집중 및 전이 위험 평가 모형 △금융그룹발 시스템 리스크 평가 모형 등으로 구성된 금융그룹 통합 스트레스 테스트 모형을 구성할 계획이다.개별 금융계열사가 충분한 손실흡수능력(자기자본)을 보유해 위기 상황에도 실물경제 대한 자금공급 기능을 수행할 수 있는지, 금융그룹 위기시 특정 계열사 부실이 다른 금융 계열사로 전이돼 발생하는 그룹 차원의 통합 손실 위험을 평가한다.특히 IMF 부도 시물레이션 기법을 이용해 비금융 계열사에 대한 집중위험을 측정하고 금융 계열사간 K-STARS 부실전염 네트워크 모형을 활용해 집중·전이위험에 따른 손실도 측정한다.아울러 특정 금융그룹 부실이 그룹외 다른 금융회사로 전이돼 시스템 리스크로 확산될 가능성도 들여다볼 계획이다.금감원은 "글로벌 전문가와소통하고 국제기구 발표 등을 통해 국제적 신뢰성을 확보해 나갈 예정"이라고 밝혔다.