-

신용카드업계의 조정자기자본비율이 최근 6년간 현상유지에 그친 것으로 나타났다.

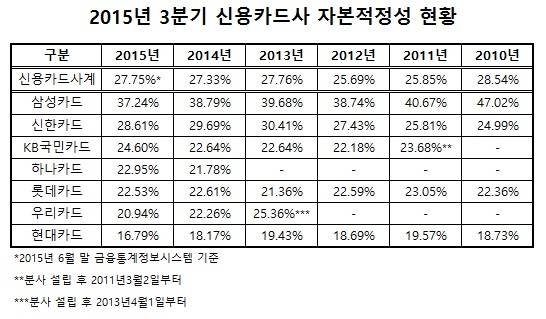

16일 금융감독원 금융정보통계시스템에 따르면 신용카드업계의 조정자기자본비율은 6월 말 현재 기준 27.75%를 기록했다. 2010년 대비 0.79%포인트 낮아진 수치다. 이 수치가 낮으면 낮을 수록 건전성이 나쁘다는 것을 의미한다.

국내 전업 카드사 7곳 중에서는 삼성카드의 자본적정성이 제일 우수했다. 지난 9월 말 기준 삼성카드의 조정자기자본비율은 37.24%로, 7개사 가운데 유일하게 30%대를 넘겼다. 그러나 2010년(47.02%)부터 꾸준히 하락해 10%포인트 감소한 것으로 나타났다.

삼성카드에 이어 업계 점유율 1위인 신한카드는 28.61%를 기록했다. 신한카드의 조정자기자본비율은 2010년 24.99%, 2011년 25.81%, 2012년 27.43%, 2013년 30.41%로 정점을 찍은 뒤 지난해(29.69%)에 이어 소폭 하락세를 보였다.

KB국민카드는 은행으로부터 2011년 3월 분사한 뒤로 20% 초중반대를 꾸준히 유지하고 있었다. KB국민카드는 올 들어 3분기 말 기준 24.60%의 조정자기자본비율을 기록, 전년대비 1.96%포인트, 2011년 대비 0.92%포인트 올랐다.

최근 외환카드를 합병한 하나카드는 지난해 말 21.78%에 이어 올해에는 22.95%를 기록했고, 롯데카드는 올 들어 22.53%의 조정자기자본비율을 나타내는 등 꾸준히 22~23%대를 유지했다. 우리카드 역시 2년여 전 분사하면서 25%를 기록했다가 지난해 22.26%, 올 들어서는 20.94%로 20%대에 이름을 올렸다.

반면에 현대카드는 여전법 상 적기시정조치 기준인 8%를 두 배 이상 상회하는 수치긴 하지만, 최근 6년 동안 20%대 문턱을 넘지 못한 것으로 나타났다. 현대카드의 조정자기자본비율은 2010년 18.73%, 2011년 19.57%, 2012년 18.69%, 2013년 19.43%, 2014년 18.17%를 기록한 데 이어 올 들어서는 16.79%를 기록했다.

한편 금융감독원에 따르면 자산건전성을 나타내는 지표인 전업카드사의 총채권연체율은 1.62%로 전년말(1.69%)대비 0.07%포인트 하락했다. 상각채권과 매각채권을 포함한 실질연체율은 2.34%로 지난해 말(2.46%) 보다 0.12%포인트 줄어든 것으로 나타났다.

위기의 카드사, 자산 ·자본 건전성 지키기 안간힘…6년째 현상유지

- 임초롱

입력 2015-12-16 14:57수정 2015-12-16 18:08

공유하기

기사 공유하기

글자크기

글자크기

삼성·신한·KB국민 順 자본적정성↑

임초롱

twinkle@newdailybiz.co.kr

이 시각 주요뉴스