내년 빅테크 기반 서비스 출시자동차보험 2배 이상 차이개인정보만 노출

-

[편집자주] 현대사회를 살아가는 우리는 보험과 뗄 수 없는 삶을 살고 있습니다. 누구나 가입하는 건강보험부터 자동차보험, 종신보험, 질병보험, 상해보험, 연금보험 등 이루 다 말할 수 없는 보험상품들이 있습니다. 하지만 보험사나 설계사 말만 믿고 가입했다가는 '호갱님'이 되기 일쑤입니다. 이에 기자가 직접 대신 보험을 들어보는 등 보험 소비자들에게 '돈이 되는' 利(이)로운 내용을 알기 쉽게 전달해 드리겠습니다. 그리고 보험사와 금융당국에 대신 따져묻겠습니다.이제 며칠 뒤면 '푸른 용의 해'라는 갑진년 새해가 밝습니다. 보험사들도 내년 1월 본격 출범을 앞둔 '보험 비교·추천 플랫폼'의 마무리 작업에 한창입니다.

그동안 소비자들은 의무적으로 가입해야 하는 자동차보험을 하나 들려고 해도 여러 보험사를 모두 찾아서 보험료를 비교해야 하는 번거로움이 있었습니다. 이를 한 플랫폼에서 비교해 어느 상품이 가장 저렴한지, 가장 혜택이 많은지 등을 한번에 알 수 있다고 하네요.

이미 지난해 9월 플랫폼 운영 노하우가 많은 네이버·카카오·토스 등 빅테크 업체들이 서범 사업을 한 결과 소비자 만족도가 매우 높았다고 합니다. 하지만 장기적으로 빅테크 업체에 종속될 것이 우려되는 보험사들과 현장에서 보험상품을 판매하는 설계사의 반대에 부딪혀 1년여가 지난 지금도 출시되지 않고 있습니다.

결국 보험사들의 이익단체인 생명·손해보험협회와 빅테크 업체의 이익단체인 핀테크산업협회는 보험상품 비교·추천서비스 공동업무협약(MOU)을 체결하고 새해에는 출시하기로 했습니다. 우선 플랫폼에서 다뤄질 상품은 자동차보험, 실손의료비보험, 해외여행자보험, 저축성보험(연금 제외) 등 표준화된 가입조건으로 보험료를 산출할 수 있는 상품들입니다.

특히 자동차보험은 이미 표준화가 이뤄져 있고 다이렉트 채널 가입이 익숙한다는 점에서 높은 호응이 예상되네요. 다만 일각에선 과거 금융당국이 대대적으로 홍보하고 추진한 '보험다모아'의 전철을 밟지 않을까하는 우려가 나오고 있는 것이 사실입니다.현재도 운영중인 보험다모아 서비스는 2015년 11월 금융당국과 손해·생명보험협회의 주도 하에 나온 보험 비교 플랫폼입니다. 당시 금융당국이 내세운 슬로건은 '보험슈퍼마켓'으로, 마치 장을 보듯이 소비자가 여러 상품을 비교한 뒤 가장 합리적인 선택을 할 수 있도록 하겠다는 취지였습니다. 10년전에 이미 그런 시도를 했다는 게 놀랍기도 합니다.

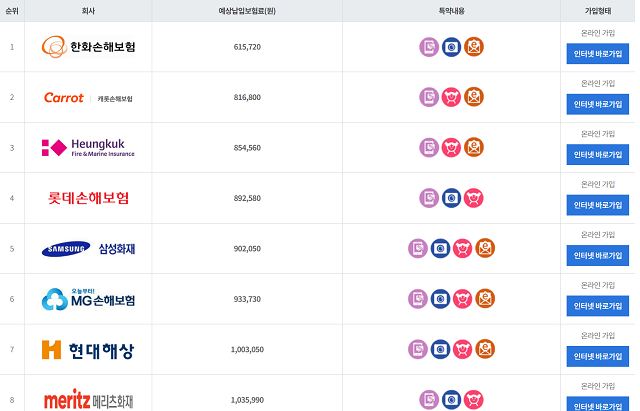

실제 보험다모아를 통해 자동차보험을 비교해 봤습니다. 내년 1월 보험 만기를 앞두고 있어 같은 보상 조건에서 비교적 가격이 저렴한 상품을 가입하려는 것이 주된 목적이었구요.

개인인증을 거쳐 보험 가입조건을 등록하고 연간 예상 주행거리와 특약 조건까지 입력하니 보험사별 예상납입보험료가 일목요연하게 나왔습니다. 한화손보가 61만5720원으로 가장 저렴했고 악사손보가 선할인시 123만7180원으로 가장 비싸게 나왔습니다. 보험사별로 2배 차이가 넘더라구요.

한화손보나 캐롯손보(81만6800원), 흥국화재(85만4560원) 등 중소형 보험사의 보험료가 비교적 저렴했고 메리츠화재(103만5990원), KB손보(109만9040원), DB손보(114만640원) 등 대형사의 보험료가 비교적 비쌌습니다.

결국 가장 저렴한 한화손보 상품을 가입하고자 '인터넷 바로가입'을 통해 접속해 보험료를 알아봤습니다. 각 보험사 홈페이지로 자동 이동되니 편리하더군요.

하지만 결과는 놀라웠습니다. 계산된 보험료는 134만1410원이었거든요. 기존 보험다모아에서 계산된 보험료(61만5720원)의 2배가 넘는 것은 물론 가장 비싼 악사손보 상품보다도 비싸더군요. 뭔가 속았다는 생각이 들었습니다.

혹시나 해서 흥국화재 홈페이지에도 가입해 보험료를 알아봤습니다. 그 결과 기본 보험료는 143만7610원에 인터넷가입과 추가할인 등을 통해 113만8900원이라는 결과를 받았습니다. 기존 보험다모아에서 계산된 것보다 30만원 가까이 비싸진 거였습니다.

반면 삼성화재나 DB손보 등은 당초 계산된 것과 비슷한 수준의 보험료를 받을 수 있었습니다. 괜히 보험다모아에서 비교했다는 생각이 들더군요. 보험료를 알아보다 개인정보 제공에 동의하면서 보험사의 계속된 상품가입 문자는 덤이었구요. 결국 보험다모아에 대한 불신만 커졌습니다.

새로 출시되는 보험 비교 플랫폼은 보험다모아보다 소비자 편익은 증대될 것이라는 건 공통된 시각입니다. 플랫폼 사업을 하는 빅테크 업체들이 함께 하기 때문입니다.

하지만 여전히 보험업계와 핀테크업계간 수수료와 표준 API를 두고 갈등을 빚고 있다고 합니다. 보험 소비자의 접근성과 선택 가능성을 높이겠다는 그럴싸한 취지로 시장에 나왔지만 효용성이 떨어져 유명무실해진 보험다모아의 전철을 밟지 않았으면 하는 바람입니다.