-

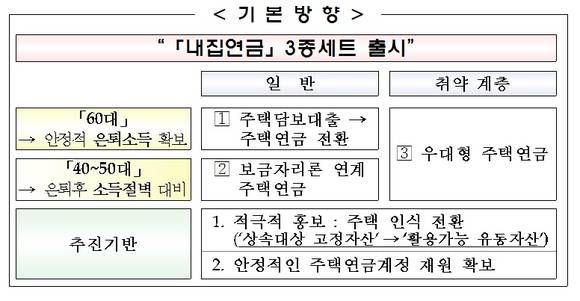

14일 금융위원회는 대통령 업무보고를 통해 △주택담보대출의 주택연금 전환 △보금자리론과 연계한 주택연금 △저소득층 우대 주택연금 등 '내집연금 3종세트'를 올 2분기께 도입한다고 발표했다. 이 제도를 활성화시키기 위한 인센티브 제도도 마련키로 했다.

주택연금은 만 60세 이상 은퇴 세대가 주택을 담보로 매월 일정 금액의 연금을 수령하는 상품이다. 정부는 고령층의 주거안정 및 노후보장을 위해 지난 2007년 주택연금을 도입했으나, 그간 활성화되지 못했다.

이에 정부는 우선적으로 지난달 저출산·고령사회위원회를 열어 주택연금 가입 조건을 주택 소유자가 60세 이상인 경우에서 부부 중 한 명이 60세 이상인 경우로 확대했다. 9억원으로 책정된 주택연금의 가격 한도는 폐지키로 했다.

아울러 생애주기별 맞춤형 주택연금인 '내집연금 3종세트'를 금번 업무보고를 통해 신규로 도입, 가계부채 경감 및 공적연금의 소득대체율을 높일 수 있을 것으로 기대했다.

우선 주택담보대출을 받고 있는 국민이 주택연금에 가입하면서 연금 일부를 일시인출해 기존 대출을 상환토록 했다. 이를 통해 매달 주택담보대출 이자를 부담하는 것 대신 오히려 연금을 받는 구조로 전환시키겠다는 것이다. 또 적극적인 주택연금 전환 유도를 위해 전환시 인센티브를 제공키로 했다.

예를 들면 주담대 7500만원(금리 3.04%, 잔존만기 10년, 일시상환)이고 3억원짜리 주택에 살면서 매달 19만원의 이자를 갚는 60세 A씨가 2억2500만원짜리 연금전환(주택가격-대출금)을 하면 연금 일부를 일시인출해 기존 대출을 상환, 만기시(70세)의 일시상환 부담을 해소할 수 있다. 또 A씨는 매달 19만원의 이자부담 대신 26만원의 연금을 받게 되며, 주택연금 가입에 따른 세금 감면혜택도 매년 20만원이 발생하게 된다. 다만, 주택은 잔존가치 내에서만 상속 가능하다.

보금자리론과 연계한 주택연금은 주택연금 가입대상이 아닌 40~50대가 보금자리론을 받으면서 주택연금 가입을 사전예약하는 연계상품이다. 보금자리론에 가입하면서 향후 주택연금 가입을 약속하면 보금자리론 금리를 우대해 주고 인출한도를 확대해 주는 식이다.

또 금융위는 일정 소득·자산기준 이하의 생활이 어려운 고령층에 대해 보다 많은 연금을 지급하는 '우대형 상품' 도입을 검토 중이다. 정부출연 또는 주택도시기금 등 공공기금의 지원을 통해 낮은 연금산정이자율을 적용, 더 많은 연금지급액을 산정한다. 우대형 주택연금 적용기준에 대해서는 기재부와 국토부 등의 협의를 통해 검토키로 했다.

금융위 관계자는 "연령대와 소득수준에 맞는 주택연금 출시를 통해 생애주기 전반에서 가계부채 부담을 고르게 분산·경감시키자는 취지"라며 "주택연금을 통해 더 많은 가처분소득을 보장함으로써 안정적인 노후 및 효과적인 소비진작을 도모할 수 있을 것"이라고 기대했다.

금융위는 이같은 내집연금 3종세트 설계를 올 1분기 중으로 마치고 2분기부터 시중은행 등을 통해 판매할 예정이다.

시중은행 주택담보 연금수령…'내집연금 3종세트' 2분기부터 판매

- 임초롱

입력 2016-01-14 08:52수정 2016-01-14 11:06

공유하기

기사 공유하기

글자크기

글자크기

생애주기별 주택연금 활성화 위한 금리우대 등 인센티브 도입

임초롱

twinkle@newdailybiz.co.kr

이 시각 주요뉴스