교보 336억 순손실, 한화생명 357억 순익에 그쳐금리에 민감한 FVPL 손실 여파삼성생명 5067억 순익으로 압도적신한·KB라이프 등도 호조

-

최근 국고채 금리가 연중 최고치를 찍는 등 고금리가 길어지면서 3분기 생명보험사들의 실적에 투자손익 성패가 결정적으로 작용했다. 특히 올해 새로 도입된 금융자산 회계기준(IFRS9)에서 순익에 직결되는 당기손익-공정가치측정금융자산(FVPL)이 운용자산에서 차지하는 비중이 큰 보험사는 실적 악화가 불가피했다.

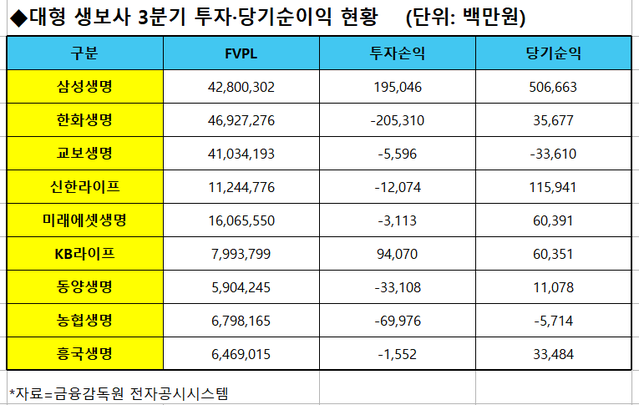

17일 금융감독원 전자공시시스템에 따르면 교보생명의 올 3분기 연결기준 당기순이익은 336억원 순손실로 나타났다. 지난해 3분기 1204억원의 순이익을 기록한 것과 비교해 적자 전환했다.

보험영업 부문에서는 흑자를 기록했지만 투자손실 규모가 이를 뛰어넘었다. 교보생명은 3분기 보험 부문에서 328억원의 이익을 거뒀지만 투자 부문에서 768억원 손실을 기록했다.

특히 FVPL 손실이 컸다. 평가손실이 1599억원, 처분손실이 1189억원으로 이 부문에서 총 2788억원의 손실을 기록했다. 교보생명은 한화생명(47조원), 삼성생명(43조원) 다음으로 많은 41조원 가량의 FVPL를 보유 중이다.FVPL이 가장 많은 한화생명도 3분기 357억원의 당기순익을 거두는데 그쳤다. 한화생명은 투자이익 적자가 2525억원에 달했다. 3분기 들어 시중금리가 급상승하면서 유가증권과 대체투자자산 등 보유자산에 대한 평가손실이 반영돼서다.새 회계제도(IFRS17)와 함께 적용 중인 금융자산 회계기준인 IFRS9에서 채권 금리 상승은 투자수익 증가로 이어지지만 동시에 FVPL의 평가손실로 이어질 수 있다. 통상 채권 금리 상승은 채권 가격의 하락으로 이어지기 때문이다.

IFRS9에서 FVPL 평가손실은 손익에까지 반영된다. 이는 채권 수익률 증가분 일부가 채권가격 하락에 따른 평가손실로 상쇄될 수 있다는 의미다.

이번 3분기 실적에서 대다수 생보사가 투자손익에서 적자를 본 이유다. 2053억원의 투자손익 적자를 기록한 한화생명을 비롯해 농협생명(-700억원), 동양생명(-331억원), 신한라이프(-121억원), 교보생명(-56억원), 미래에셋생명(-31억원), 흥국생명(-16억원) 등이 적자를 봤다.

반면 삼성생명은 43조원 가량의 FVPL를 보유중이나 투자손익에서 1950억원 가량 흑자를 봤다. 앞서 1·2분기에 낮은 이자율의 채권을 높은 이자율의 채권으로 교체 매매하며 손실을 반영했기 때문인 것으로 분석된다.

이를 통해 삼성생명의 3분기 당기순익은 5067억원으로 압도적이었다. 3분기 보장성 신계약 연납화보험료(APE)가 6113억원으로 전년 동기 4582억원 대비 33.4% 증가했기 때문인 것으로 분석된다.

신한라이프 역시 삼성생명과 마찬가지로 보장성 APE에서 전년 동기 대비 52.9% 증가한 성과를 거두며 3분기에만 1159억원의 당기순익을 거뒀다.

비교적 FVPL 비중이 적은 KB라이프(8조원)은 투자손익에서 941억원 흑자를 기록해 604억원의 당기순익을 기록했다. 31억원 가량 투자손익에서 적자를 본 미래에셋생명도 604억원 순익을 거뒀다.

업계 한 관계자는 "올해 3분기까지 생보사 실적은 보장성보험 판매와 금리영향으로 인한 금융자산 평가손실에서 갈렸다"면서 "특히 FVPL로 분류된 자산은 급하게 줄이기 어려워 회사의 실적 관리를 어렵게 만들 수 있다"고 말했다.