-

앞으로 10년 이상 연금 상품을 보유할 경우 10% 수수료 할인 등 금융소비자에게 우대 혜택이 제공된다.

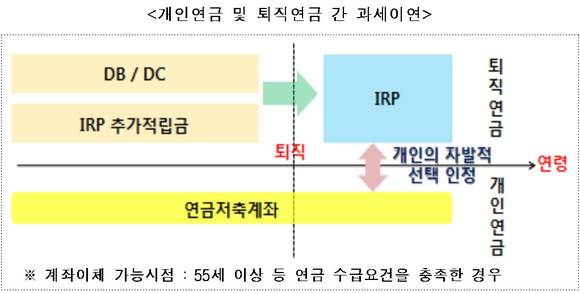

또한 55세 이상 등 연금 수급요건을 충족하게 되면 IRP(개인형 퇴직연금)에서 연금저축계좌로 이체가 가능하고 퇴직소득세 과세이연 등 기존 세제혜택도 유지된다.

20일 금융위원회는 이 같은 내용을 담은 '연금자산의 효율적 관리 방안'을 발표했다.

금융위원회는 연금 수익률 제고, 연금 가입 확대, 연금화 유인 제고 등 개인연금 활성화 3대 목표를 세우고 별도의 입법조치가 필요없는 사항부터 속도감 있게 추진한다는 계획이다.

먼저 내년 1분기 중 퇴직·개인연금 간 유기적 연계를 통한 통합적인 자산운용이 가능토록 개인연금의 관리체계를 개편한다.

지금까진 IRP에서 개인연금으로 전환하기 위해 인출할 경우 일시금 인출로 간주돼 기타소득세로 세금을 물어야 했다.

마찬가지로 개인연금에서 IRP로 전환하는 경우에도 계좌해지에 따른 기타소득세 과세에 해당돼 사실상 세금을 더 물지 않기 위해선 각각 따로 유지해야 하는 불편함이 있었다.

이에 금융위원회 관계자는 "55세 이상 등 연금 수급요건을 충족한 경우 근로자가 퇴직한 후 개인의 선택에 따라 개인·퇴직연금을 통합 운영할 수 있도록 양자 간 과세이연을 인정할 것"이라며 "다양한 수령 방식 등을 도입해 국민들이 연금을 활용할 수 있도록 제도를 개편하겠다"고 밝혔다. -

아울러 각 업권별로 다른 수수료 및 보수 기준을 표준화된 기준으로 통일하고 10년 이상 가입 시 수수료 10% 할인 등 가입자에게 인센티브도 제공할 계획이다.

이를 위해 2016년 내 개인연금활성화법 제정을 추진한다.

금융위원회가 장기보유자에게 우대혜택을 제공하는 등 특단의 대책을 내놓은 이유는 연금 유지율이 낮다는 지적 때문이다.

실제 우리나라의 경제활동인구 중 세제적격 연금에 가입한 비중은 17%에 불과했다.

여기에 연금저축 등 최소 유지요건인 5년을 충족한 계좌는 67%이며 10년 이상 유지된 계좌는 57%로 노후대비 자산으로서 개인연금에 대한 인식은 굉장히 낮은 상황이다.

금융위원회 관계자는 "연금은 가입·운용 뿐 아니라 장기간에 걸친 수령이 전제된 금융상품으로 안정적 수급 보장을 위한 별도의 법적장치가 필요하다"며 "개인연금활성화법에서 통일적으로 정비해 자산운용상 효율성을 제고하고 금융업권별 규율되고 있는 수수료 및 공시체계를 일괄적으로 개선해 소비자가 연금상품을 보다 편리하게 비교할 수 있도록 정비하겠다"고 밝혔다.

이밖에도 △대표 포트폴리오, 자동투자옵션 도입 △중도인출 방식 전환 △개인연금계좌 도입 등 2016년 연금활성화를 위한 다양한 제도들이 도입될 예정이다.

"퇴직·개인연금 연계 등 개편"…금융委, 내년 연금개혁 고삐

- 차진형

입력 2015-12-20 08:54수정 2015-12-20 13:11

공유하기

기사 공유하기

글자크기

글자크기

장기유지자 수수료 할인 등 인센티브 제공 방안 모색

차진형

jinhyung@newdailybiz.co.kr

이 시각 주요뉴스