-

개인종합자산관리계좌(ISA)가 오는 14일 출격을 앞두고 있는 가운데 상호금융의 비과세 금융상품과 비교한 결과 사실상 고객에게 제공되는 금융 혜택은 떨어지는 것으로 나타났다.

동일하게 이자소득에 대한 비과세 혜택은 받을 수 있지만 5년간 인출 제한, 보수성향 고객의 기대수익률 등에서 큰 차이를 보이는 것이다.

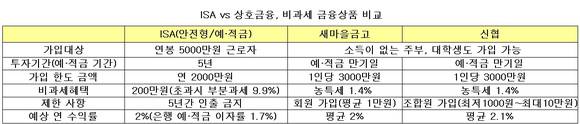

9일 업계에 따르면 보수적 성향의 고객이 ISA에 가입할 경우 기대할 수 있는 수익률은 2%로 알려져 있다.

특히 가입할 수 있는 상품군도 예·적금으로 한정돼 있어 수익률을 그 이상 끌어올리기 힘들다는 것이다.

은행권도 이같은 약점을 보완하기 위해 은행 예·적금 상품보다 조금이라도 금리가 높은 저축은행 상품을 편입하는 쪽으로 전략을 수정하고 있다.

또한 ISA는 예·적금 상품이라도 고객에게 판매수수료를 부과한다. 때문에 사실상 고객들에게 되돌아오는 돈은 크지 않을 수 있다는 게 업계 전문가들의 소견이다.

ISA의 수수료율은 신탁형의 경우 예적금 0.1%, 펀드 0.3~0.5%, ELS 0.7~1.0%, 일임형 최대 1.5% 수준인 것으로 전해지고 있다.

반면 신협, 새마을금고 등 상호금융의 평균금리는 2.1%로 단순 수익률 비교 시 상호금융권의 비과세 상품이 ISA보다 수익률이 높다.

또 1년, 2년 등 기간도 고객 스스로 선택할 수 있어 안정적이면서 세금 혜택까지 누릴 수 있다.

가입한도는 3000만원, 가입 대상은 조합원이면 주부, 대학생 등 소득이 없는 서민까지 가입이 가능하다.

조합원이 되기 위해선 출자금 명목의 가입비만 내면 되면 조합비는 지역마다 차이를 보이고 있으나 평균 1만원 정도다.

아울러 가입한 상호금융이 수익이 발생할 경우 조합원들에게 배당을 실시하기 때문에 추가 이익도 기대할 수 있으며 배당소득 역시 비과세다.

당초 상호금융의 비과세 적용기간은 지난해 일몰예정이었다.

그러나 예탁금과 출자금의 비과세 적용기간이 오는 2018년까지 3년 연장됐다.

신협 관계자도 "지난해 말로 일몰예정이었던 신협의 예탁금과 출자금의 비과세 적용기한이 2018년까지 3년 연장됐다"며 "신협 조합원들의 예탁금은 1인당 3000만원까지 이자소득을 비과세 하며 조합원들이 신협에 낸 출자금 역시 1000만원까지 배당소득에 대해 비과세 혜택을 제공한다"고 말했다.

이어 그는 "신협도 최근 수신금리를 계속 내리고 있지만 여전히 시중은행보다는 여전히 높다"며 "신협의 비과세예금은 높은 금리와 비과세, 안전성까지 재테크의 삼박자를 두루 갖춰 꾸준히 인기를 모으고 있다"고 설명했다.

개인종합자산관리계좌 오는 14일 출시

ISA 혜택만 놓고 보면 신협·새마을금고가 판정승

- 김은영

입력 2016-03-09 15:49수정 2016-03-09 18:25

공유하기

기사 공유하기

글자크기

글자크기

가입한도 3000만원, 주부·대학생도 가입 가능기대 수익률 높고 배당금까지 챙겨 ‘일석이조’

김은영

energykim831@hotmail.com

이 시각 주요뉴스