세대생략 증여 2018년 7117억원 3년새 2배 이상 늘어증여세·보유세 등 부유층 절세창구로 활용

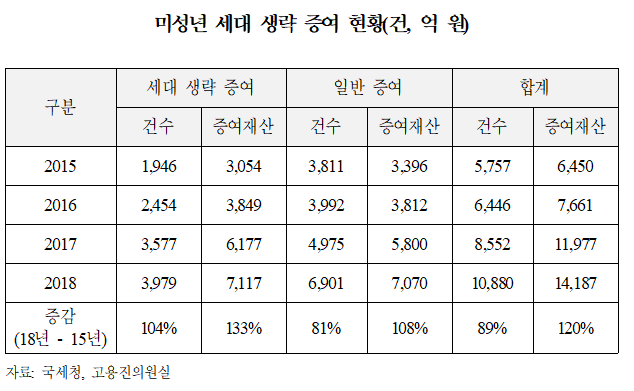

- 미성년 손주에게 재산을 물려주는 행태가 급증한 것으로 나타났다. 종합부동산세 등 보유세가 가파르게 오르고, 증여세도 강화되면서 자식을 거치지 않고 일찍부터 손주에게 부동산 등을 물려주는 것이다.12일 국회 기획재정위원회 소속 고용진 더불어민주당 의원이 국세청에서 받은 자료에 따르면 미성년 증여의 절반은 세대를 건너뛰고 조부모로부터 물려받은 것으로 나타났다. 미성년 세대 생략 증여는 2018년 기준 7117억 원으로 전체 미성년 증여(1조4187억)의 50.2%를 차지했다.조부모가 자녀 세대를 건너뛰어 손주에게 직접 증여하는 세대생략 증여는 자녀 세대에서 손자녀 세대로 증여할 때 부담해야 하는 증여세를 회피할 수 있다. 이를 방지하기 위해 세대를 건너뛴 증여에 대해서는 할증 과세를 하고 있지만 실효성이 적다고 고 의원은 지적했다.현행 세법은 세대 생략 증여의 경우 30%를 할증한 증여세를 과세하는데 20억원 이상의 재산을 미성년자에게 증여할 경우 최대 40%까지 할증된다.하지만 이같은 할증 과세에도 2015년 3054억(1946건)이었던 미성년 세대 생략 증여는 2018년 7117억(3979건)으로 불과 3년 만에 133% 증가했다. 건당 증여액도 1억 5693억원에서 1억7886억원으로 늘었다. 전체 미성년 증여에서 세대 생략 증여가 차지하는 비중은 2015년 47.3%에서 2018년 50.2%로 증가했다.특히 7세 미만 미취학아동에게 물려준 세대 생략 증여는 2018년 한해만 2414억원에 달했다. 초등학생은 2163억원, 중학생 이상은 2540억원이었다. 자녀의 연령이 낮을수록 세대 생략 증여를 조기 증여의 수단으로 활용하고 있다는 얘기다.세대 생략 증여는 두 번의 세금을 한 번으로 가늠할 수 있어 부유층의 합법적 절세 창구로 활용되는 셈이다. 실제로 건당 증여금액을 일반 증여와 비교하면 미성년 세대 생략 증여는 건당 1억7886만원으로 일반 증여(1억244만원)보다 크게 높다.또 미성년 증여는 현행 종부세법이 세대별 합산을 하지 않는다는 점을 이유해 다주택자 규제나 소득세 회피의 수단으로도 활용되고 있다고 고 의원은 지적했다.고 의원은 "현행 세대 생략 할증 과세가 제 기능을 하지 못하고 있다"며 "경제활동 능력이 없는 미성년들이 자기 돈으로 제대로 증여세를 납부했는지, 자금출처나 증여세 탈루 여부에 대해 꼼꼼히 들여다봐야 한다"고 말했다.

-