-

올 한해 담배 수출 감소 및

홍삼 부문 실적 부진 등으로

고전을 면치 못했던 KT&G(033780)에 대한

회복 전망이 제기되면서 주가가 오름세를 나타내고 있다.24일 오전 10시2분 현재 [KT&G] 주가는

전거래일 대비 1.31%(▲1,000)오른 7만7,600원에 거래되고 있다.

매수우위로는 골드만삭스가 차지하고 있다.최근 금연열풍으로 흡연률이 급격하게 감소했음에도 불구하고

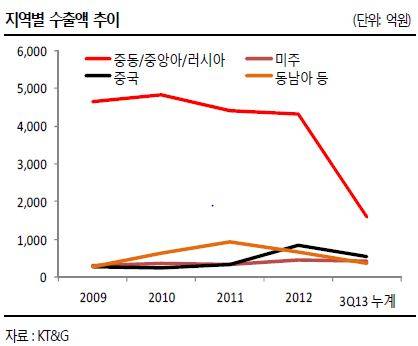

KT&G 수익에 가장 큰 영향을 줬던 이란 리스크가 해소됨에 따라

실적개선이 예상된다.SK증권 김승 애널리스트에 따르면 [KT&G]수출 부진의 가장 큰 원인이었던

이란 리알화 평가절하가 지난 11월 이란 핵협상 타결로 다시금 가치 절상됐다. -

이러한 호재로 KT&G의 내년 실적 연결매출은 3조8,791억원 정도가 예상되며

영업이익 1조261억원 가량이 전망된다.국내시장에서는 담배세 인상이 실적 개선에 영향끼칠 전망이다.

새 정부 출범 후 복지 정책 시행을 위한 세수확보가 중요해진 만큼 담배세 인상

가능성이 높다는 게 시장 중론이다.더불어 순매출 단가 인상까지 이뤄진다면

이익개선은 극대화 될 전망이다.인상시기는 내년 지방선거 이후인 7월말 정도로

전문가들은 내다보고 있다.◆배당률 최상위권, 올해도 주당 3,200원선 될 것

[KT&G]의 고배당 정책도 주가에 영향을 줄 것으로 예상된다.KT&G 의 배당률은 음식료 업체들 중 최상위권에 속하는데

올해 역시 전년도 수준인 주당 3,200 원 이상의 배당이 예상된다.

시가배당률 약 4.2%에 달한다.끝으로 이 애널리스트는 다음과 같이 진단했다.

흡연인구 감소로

주력사업인 담배부문의 시장 성장이

어려움에도 불구하고

M/S(시장점유률) 및 ASP(평균판매단가)

상승을 통해 외형을 확대하고 있다.경쟁사가 주력담배 가격을

2,700 원으로 인상한데 반해

KT&G 는 2,500 원으로 유지하며

M/S 를 62% 수준까지 회복했다.

내년에도 M/S 상승이 꾸준히 지속될 전망이다.또 고가제품 비중이 77.2%까지 높아지고 있어

제품믹스 개선을 통한 ASP의 상승도 기대된다.

[특징주] KT&G, "담뱃값 올릴 수 있을까?"

- 류현중

입력 2013-12-24 09:37수정 2013-12-24 10:32

공유하기

기사 공유하기

글자크기

글자크기

류현중

rhj@newdaily.co.kr

이 시각 주요뉴스