-

-

[대우인터내셔널], [ SK네트웍스], [LG상사], 등

국내 종합상사 업계가 이중고에 시달리며 시련의 계절을 보내고 있다.

원유, 가스, 철강제품 등 원자재가격 약세 지속과

미국 달러와 대비 원화의 [평가절상]으로 당분간 실적개선이 어렵기 때문이다.하지만 솟아날 구멍은 있다.

대우인터의 경우

미얀마에 이어 동해 가스전 성공 여부에 따라

향방이 달라질 수 있다.SK네트웍스는

철강제품 시황 부진 및

브라질 철강업체 인수 리스크가

지난해 4분기 주가에 선반영된 만큼,

향후 패션분야와 워커힐 등의 실적 개선여부가

주가에 긍정적이라는 분석이다.LG상사 주가 역시

대부분의 악재가 이미 반영되면서

하락을 멈추고 반등하고 있는 모습이다.▣수익 악화 왜?...힘 못받는 원자재 시황

관세청의 [철강 가격 집계 결과]에 따르면,

지난 2013년 수출단가는 t당 850달러(90만원)로

2012년 919달러에 비해 하락했다.

2011년 1,209달러에서

2012년 909달러,

2013년 850달러 등 최근 3년간 꾸준한 감소세를 보인 것이다."종합상사는 트레이딩 업체로

A업체를 사다가 B업체에 파는 시스템이다.

원화강세가 지속되면 1,000원에 사서

950원에 팔아야 하는 상황이 된다.때문에 영업이익이 떨어지고, 원유 등은

마진이 축소된다."김기영 SK증권 연구원

자원개발(E&P)사업 또한 구조적 현실에 직면했다.

특히 세계 수요의 50%가 중국인

[유연탄]의 경우

지난해부터 수입율이 급격히 줄어들면서

사업의 어려움이 가중되고 있다.유가 역시 이란산 원유공급 가능성이 꾸준히 제기되는 등

당분간 이들 가격의 약세가 불가피할 전망이다.◆"대우인터네셔널, 미얀마에 이어 동해 뚫나?"

올 하반기 예정된 [동해 6-1 남부가스전]은

이미 20년 전부터 천연가스의 존재여부가 확인됐다.허나 <대우인터>의 기술적 부분에 부딪혀 탐사가 미뤄진 것이다.

예정대로 이번 탐사에 성공을 거두게 된다면

대우인터는 향후 3~4년 부터 연간 500억원 이상의 배당금을 쥘 수도 있다.업계는 성공 쪽에 비중을 두는 눈치다.

미얀마 [A-1광구]의 [셰일 가스전] 생산도 대우인터의 호재다.

생산된 가스는 육상가스관을 통해

중국 수출이 가능하다.유가증권시장에서는 이러한 소식이 호재로 반영됐다

대우인터내셔널 주가는 1월들어 52주 신고가를 경신했다.그럼에도 불구하고

대우인터의 올해 연결실적 전망은 긍정적이지 않다.

순이익 발생에 앞서 [초기손실]을 배제할 수 없기 때문이다."미얀마 가스전의 본격 가동으로

연결 영업이익 2,000억원 증가 요인이 있긴 하나,

인도네시아 고로의 850억원 영업 손실과

올 하반기에 완공되는 냉연공장

포스코 특수강의 초기 손실 등으로

증익 효과는 상당 부분 상쇄될 것이다.때문에 올해 연결 실적은

영업이익, 순이익 모두

지난 2013년 수준에 머무를 것이다"김현태 KB투자증권 연구원

◆SK네트웍스, 악재해소 1월주가 [탄탄]

지난해 SK네트웍스는

철강시황 악재에 이어 브라질MMX 사태까지 겹치며 곤혹을 치뤘다.7억달러를 투입해 사들인

브라질 철강업체 MMX 지분이

수천억원대 손실을 안긴 것이다.SK네트웍스는

지난 2010년 <MMX>지분 13.69%를 사들였다.하지만 MMX의 악재로 주가가 급락하면서

올 상반기 SK네트웍스에 약1,600억원의 손실처리액이 발생,

SK네트웍스 주가 하락이 불가피했다.

하지만 올해 사정은 좀 다르다.올 들어 <SK네트웍스> 주가는

연일 외국인 매수세 유입되면서 상승곡선을 그리고 있다.이에 대해 증권업계는

[글로벌 철강시항 부진]

[브라질 철광석업체(MMX)]

[4분기 실적] 등

주요 악재가 지난해 주가에 선반영된 뒤

현재는 소멸 상태가 됐다고 진단했다.한편, 증권가는

SK네트웍스의 패션사업에 기대를 모으고 있다.

현재 [오브제] [오즈세컨] 등

중·고가 제품이 시장 내에서 브랜드 밸류를 유지 중이고

잡화브랜드인 [루지 앤 라운드]와 [세컨 플로우] 역시 시장영역 확대에 나선 상태다.[워커힐]은 오는 2015년 면세점 영업면적 확대로 400억원대 영업이익이 기대되고 있다.

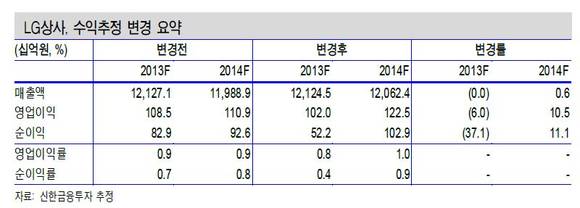

◆"LG상사, 지난해 4분기가 [저점]"

LG상사 유연탄사업부 사정이 어렵다.

가격은 낮아지는 데 생산량은 지난해 수준에 머물고 있기 때문이다.SK증권은 "GA석탄 탄광의 생산시기가

2015 년 상반기 내로 연기되면서

단기간 상황호전은 어려울 것"이라고 전망했다.LG상사의 4분기 세전이익은 적자전환이 불가피하다.

시장은 지난 4분기 세전이익이 전분기 대비 242억원 적자를 예상했다.

영업이익은 전분기 대비해 6.8% 하락한 120억원 정도다.

특히 해외자원개발

이익 및 국내외 법인의 지분법이익이 반영되는

세전이익은 237.9% 감소한 143억원 가량이 추정된다.가장 큰 원인으로는

△라푸라푸 구리 광산의 폐광 [환경복구 비용]

△탄소배출권 가격하향에 따른 [손상처리]

△인도네시아 산업조림 자산재평가에 따른 [손상처리] 등이 꼽혔다.이런 가운데

LG상사 주가 역시

지난해 악재 대부분을 선반영한 상태라고

전문가들은 진단한다.[황창석] 신영증권 연구원은

"지난해 유난히 악재가 많았던

LG상사인 탓에 아마도 저점은

지난 4분기가 될 가능성이 높다"고 내다봤다. -

[시장진단⑤-종합상사]"이중고 허덕였지만...[반전]은 있다"

- 류현중

입력 2014-01-23 09:31수정 2014-01-23 14:09

공유하기

기사 공유하기

글자크기

글자크기

업계 이익률 약화 불가피...지난해 주가 대부분 [선반영]

류현중

rhj@newdaily.co.kr

이 시각 주요뉴스