-

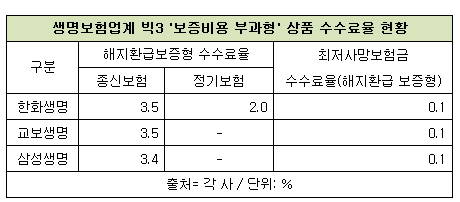

삼성생명 종신보험의 해지환급금 보증비용 부과형 상품 수수료율이 빅3생보사 가운데 가장 낮은 것으로 조사됐다. 정기보험의 수수료율은 한화생명이 2%대로 빅3 가운데 가장 낮다.

보증비용 부과형 상품은 금리연동형 상품에서 고객에게 약속한 예정이율(보험료 운용 예상 수익률)만큼 해지환급금을 보장해주는 대가로 보험료에 수수료를 부과하는 것을 말한다.

정기보험이란 사망보험 중에서 보장기간을 일정기간(60세, 70세, 80세, 90세 만기 등)으로 한정한 상품이다. 종신보험의 경우 정기보험처럼 보험기간을 한정하지 않고 피보험자가 사망할 때까지 평생에 걸쳐 보장하는 특징이 있다.

25일 보험업계에 따르면 한화생명, 교보생명, 삼성생명 등 생명보험업계 대형 3개사는 금리연동형 정기보험이나 종신보험 최저해지환급금 '보증비용 부과형'에 기본보험료의 2~3.5%의 수수료율을 적용하고 있다. 대형 생보사들은 정기보험이나 종신보험에 대해 '미보증형'과 '보증비용 부과형' 상품을 구분해 판매하고 있다.

한화생명은 지난 4월부터 수수료를 차감하는 전환유니버셜CI보험, CI보험, 스마트플러스통합종신보험, 경영인정기보험 등 4개의 금리연동형 보험에서 보증비용 부과형 상품을 판매하고 있다.

한화생명 경영인정기보험의 경우 기본보험료의 2%를 수수료로 받고 있다. 해당 상품의 경우 60세, 70세, 80세, 90세 만기를 선택할 수 있으며 만기를 지나 연장할 경우에는 종신보험으로 계약이 변경된다. 아울러 종신보험에 해당하는 경영인정기보험 연장형에는 3.5%의 수수료율을 적용하고 있다. 나머지 3개 종신보험 상품의 수수료율도 3.5% 수준이다.

교보생명에서 이달부터 판매중인 보증비용 부과형 4개의 종신보험 상품 및 특약에 고객이 납입하는 기본보험료의 3.5%의 보증수수료를 일괄적으로 부과하고 있다.

삼성생명은 12개의 해지환급수수료보증형 종신보험 상품에 공통으로 고객 기본보험료의 3.4%를 수수료로 받고 있다.

대형 생명보험사들이 보증비용 부과형 상품을 판매하는 것은 저금리 기조가 장기화되면서 이자율차 역마진에 대한 부담이 커졌기 때문이다. 국제회계기준(IFRS4 2단계)가 오는 2020년에 도입되면 대형사들이 과거에 팔았던 확정금리형 상품에 대한 부채가 커지게 될 것으로 예상되고 있다. 하지만 보험사가 고객에게 거둔 보증 수수료를 책임준비금으로 적립하면 부채가 줄어들게 된다.

보험업계 관계자는 "정기보험의 경우 종신보험보다 보장 기간이 짧다보니 보험회사에서 비교적 낮은 수수료율을 적용하는 것으로 보인다"며 "정기보험은 종신보험보다 비교적 보험료도 저렴한 편이다"고 말했다.

빅3는 최저사망보험금 보증상품의 경우 수수료율을 상품에 따라 다르게 적용하지만 최저해지환급금과 같이 보장할 때 매년 적립보험금의 0.1%를 차감하고 있다.

삼성생명은 해지환급금 보증비용 부과형 12개 상품에 대해 사망보증 차원에서 적립보험금의 연 0.1%를 수수료율로 차감하고 있다. 사망보증만 있는 상품의 경우 보증 수수료율이 적립금의 0.34~2% 수준이다.

교보생명은 해지환급금을 보장하는 상품을 판매한 경우 최저사망보장보험금 명목으로 매년 계약자 적립금의 0.1%를 차감한다.

한화생명은 해지환급금 보증비용 부과형 종신보험의 사망보증 수수료율이 계약자 적립금의 0.1%를 기록했고, 정기보험의 경우 수수료율이 적립보험금의 0.09%였다.

삼성생명, 종신보험 해지환급금 보증 수수료율 가장 낮아

- 김문수

입력 2016-07-25 16:12수정 2016-07-25 18:30

공유하기

기사 공유하기

글자크기

글자크기

김문수

ejw0202@newdailybiz.co.kr

이 시각 주요뉴스