시중은행, 계좌기반 '이상금융거래 탐지시스템'만 구축간편결제 서비스에는 적용 안돼

-

공인인증서나 보안프로그램 설치없이 비밀번호 하나로 3초 만에 물건을 구입할 수 있는 시대가 열리면서 은행권의 '간편결제 서비스' 활성화 바람이 불고 있다. 하지만 시중은행들이 보안사고를 막을 수 있는 시스템은 마련하지 않은 채 간편결제 서비스 도입에만 속도를 내고 있어 불안감이 커지고 있다.은행권은 이동통신사와 지급결제대행(PG)사 등 IT업체들과 손잡고 간편결제 서비스 활성화에 박차를 가하고 있다.

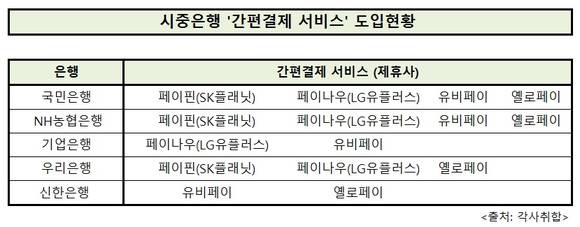

현재 국민은행과 NH농협은행은 SK플래닛과 LG유플러스가 제공 중인 '페이핀'과 '페이나우'를 비롯해 유비페이와 옐로페이의 간편결제 서비스를 이용 중이다. 기업은행도 최근 LG유플러스와 제휴를 맺고 페이나우 서비스를 시작했고, 신한은행 역시 이동통신사와 제휴를 맺고 올해 상반기 안으로 간편결제 서비스를 도입할 계획이다.각 시중은행의 출금계좌를 간편결제 수단으로 미리 등록한 뒤 온라인이나 모바일 가맹점에서 계좌번호 입력없이 로그인 인증만으로 한번에 결제할 수 있다.최초 가입 시중은행의 계좌번호와 비밀번호를 한번만 등록해두면 이후 결제부터는 계좌 정보를 반복적으로 입력할 필요가 없는 셈. 복잡한 절차를 생략하고 결제를 빠른 시간 내 간편하게 진행할 수 있어 앞으로 서비스가 보편화될 전망이다.그렇다면 시중은행이 제공하는 간편결제 서비스의 보안 시스템은 어떻게 마련돼있을까.은행권 보다 한 발 앞서 간편결제 서비스를 도입 중인 카드사의 경우 자체적으로 이상거래탐지시스템(FDS)를 구축하고, 제휴를 맺은 IT업체(이동통신사·지급결제대행(PG)사)에도 같은 시스템을 마련하도록 하고 있다. 카드사와 IT업체가 고객 정보를 같이 보유하고 있어 보안책도 이중으로 마련하는 등 간편결제 진행시 발생할 수 있는 금융사고를 철저히 방지하고 있는 것.FDS(Fraud Detection System)란? 부정사용방지시스템으로 전자금융거래 시 단말기 정보와 접속 정보, 거래 정보 등을 수집하고 분석하여 정상적이지 않은 거래를 방지하는 시스템이다.예를들어, 5만원 이상의 결제가 짧은 시간 내 5번 이상 거래됐다거나, 서울에서 결제됐던 이용자가 1시간 후 중국에서 결제하는 등 시스템 이상 징후가 있다고 판단되면 이용자에게 즉시알려 부정사용을 방지한다.하지만 시중은행들은 간편결제 서비스에 대한 보안시스템을 별도로 구축하지 않은 것으로 확인됐다. 은행권은 카드사와는 다른 구조로 간편결제 서비스가 제공돼고 있기 때문이라는 입장이다.

은행에서 간편결제 서비스가 진행되는 과정을 살펴보면, 고객이 간편결제를 시작하면, IT업체가 이를 인지하고 해당 은행에 알린다.

IT업체가 고객의 은행 계좌번호나 비밀번호 등 결제 관련 정보를 자체적으로 보유하지 않고 있어 (최초 회원 가입시 디지털 암호화해 복수 저장·고객 실제 정보 인지 못함) 은행으로 결제 요청을 통보한다.

이후 은행은 고객의 계좌정보와 이상거래 여부를 확인한 뒤 IT업체에 결제 승인 여부를 알리고, 고객의 은행 계좌에서 돈이 인출되는 것을 승인한다. 그리고 은행의 승인을 받은 IT회사가 최종적으로 고객의 결제를 승인하게 된다.

간편결제 서비스로 돈이 인출될 때, IT업체들이 은행 계좌에 직접 접근하는 것이 아니라 은행이 이를 관리하고 현금이 빠져나가는 것을 승인하는 구조다.

이에 따라 IT업체들은 고객의 결제 관련 정보를 저장할 수 없는 구조라서 FDS를 구축할 필요가 없다는 입장이다. SK플래닛 페이핀 관계자는 "FDS는 고객의 계좌 거래 내역을 보고 이용 패턴을 분석해 이상 거래 징후를 파악하는 것이다. 간편결제 서비스는 아예 고객의 계좌나 비밀번호를 저장하고 있지 않기 때문에 이상 거래 여부 파악에 근본이 되는 데이터가 없고 FDS를 구축할 수 없다"고 설명했다.

고객의 계좌 정보를 갖고 있는 은행 또한 간편결제 요청으로 돈이 빠져나가는 과정에서 전자금융사고·사기가 발생할 수 있는데, 이를 감시하는 FDS를 따로 마련하고 있지 않다.현재 은행권의 FDS는 은행계좌 기반으로만 구축됐을 뿐, 간편결제 서비스가 이루어지는 곳에서는 적용되지 않고 있는 것으로 파악된다.

이에 대해 김태봉 FDS 산업포럼 부회장은 "은행계좌가 간편결제 앱과 연동돼 결제되는 시스템에서도 FDS도입이 필요하다. 일각에서는 간편결제 시스템에서 금융정보를 갖고 있지 않아 부정사용 가능성이 없다고 하지만, 이는 신뢰하기 어려운 말이다"라고 언급했다.김태봉 부회장은 이어 "도입의무가 없는 일부 간편결제 회사에서도 FDS가 시작되고 있다. 이용자는 간편결제 앱을 통해 카드나 은행을 선택하는 만큼, FDS는 모든 결제 수단에 적용된다. 현재 감독규정이 완화됨에 따라 핀테크 회사들에 FDS 의무는 없지만, 은행에서 요구한다면 구축할 것이다. 이로써 부정사용을 대비할 수 있다"고 덧붙였다.