-

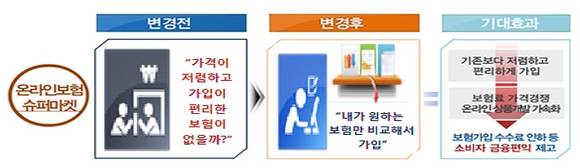

금융위원회가 지난해 11월 출범시킨 온라인보험 슈퍼마켓 '보험다모아'의 한계점을 보완하기 위해 전산시스템을 재정비하기로 했다. 그동안 보장 내용이 상이한 일부 보험상품 간에도 보험다모아에서는 보험료만 단순 비교토록 해 소비자들의 혼란을 가중시킨다는 지적이 제기돼 왔다.

27일 금융위원회는 업무보고를 통해 '5대 주요 추진 과제'를 발표하고 보험다모아를 통해 실제 보험료를 비교하고 상품에 대한 이해도 및 가입률을 높일 수 있도록 전산시스템을 구축키로 했다.

우선 비교적 단순 비교가 가능한 자동차보험에 대해서도 실제 보험료를 조회가 가능토록 한다는 계획이다. 현재는 개인별 특성이 반영되지 않아 사고이력이나 차량 연식, 운전자 범위 등에 따라 실제보험료와 차이가 발생하고 있다.

이에 금융위는 세부 차종과 연식, 운전자 범위, 사고이력 등을 반영해 개인별 실제보험료가 산출되는 시스템을 올 상반기 내에 구축한다는 방침이다.

또 간편하고 표준화된 상품에 대해서만 동일한 보장내용을 가진 상품 간에만 보험료를 비교할 수 있도록 함으로써 소비자들이 쉽게 상품을 비교할 수 있도록 했다. 다만, 종합 컨설팅이 필요한 복잡한 설계사 채널 상품과는 명확히 차별화한다는 계획이다.

아울러 모바일에서도 보험다모아에 접근이 가능토록 개선하고, 인터넷 포털과 연계해 편의성을 제고하기로 했다.

이를 통해 금융위는 보험료 경쟁을 촉진됨으로써 소비자들에게 혜택이 돌아갈 수 있을 것으로 봤다. 실제로 금융위에 따르면 보험다모아 출범 이후 최근 들어 보험사들이 평균 15.4~17.6% 저렴한 온라인 자동차보험을 잇따라 출시했고, 사망보험도 25% 인하된 상품을 내놓기도 했다.

금융위 관계자는 "복잡하고 어려운 상품보다는 온라인 채널에 적합한 단순·간편 상품 출시 등으로 소비자들의 선택권이 확대될 것"이라며 "설계사 채널과는 뚜렷하게 차별화된 상품이 출시되므로 채널간 다른 판매 전략을 통해 상생할 수 있는 여건도 마련될 것"이라고 기대했다.

한편 금융위는 올 상반기 내에 자동차보험 실제보험료 조회가 가능한 시스템을 오픈하기 위해 보험협회와 보험개발원, 보험사간 시스템을 연결하는 방안을 검토키로 했다. 또 2000만 갱신계약 조회시간을 단축하고 실제 보험료 산출을 위한 요율산출 방안 등도 들여다 보기로 했다.

또 금융위는 보험업감독규정을 개정함으로써 인터넷 포털 등의 비교공시 근거를 마련, 보험상품 비교 창구를 확대할 예정이다.

금융위, '보험다모아' 실제 보험료 조회 가능 시스템 구축

- 임초롱

입력 2016-01-27 13:16수정 2016-01-27 14:19

공유하기

기사 공유하기

글자크기

글자크기

임초롱

twinkle@newdailybiz.co.kr

이 시각 주요뉴스