내년 시장금리 영향에 공시이율 상향 조정 기대도

-

저금리 기조 장기화로 대형 생보사의 공시이율이 약 5년간 2%포인트 넘게 하락한 것으로 나타났다. 내년에는 시장금리 상승에 따라 공시이율이 상향 조정되겠지만 상승폭은 미미할 것이란 전망이 나온다.

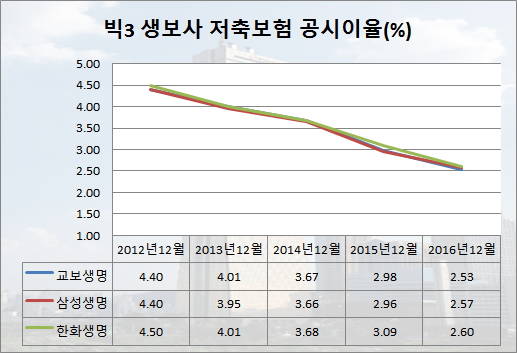

27일 보험업계에 따르면 삼성생명, 교보생명, 한화생명 등 자산규모 상위 3개 생명보험회사의 올해 12월 기준 저축보험 평균 공시이율은 2.57%를 기록했다. 한화생명 2.6%, 삼성생명 2.57%, 교보생명 2.53% 순이다.

-

한화생명은 2012년 12월 5월 저축보험 공시이율이 5.1%를 기록했지만 그 후 하향 곡선을 그리며 4년7개월간 2.5%포인트 내려갔다.

삼성생명은 지난 2012년 7월만 하더라도 저축보험 공시이율이 4.9%였지만 4년간 동결 및 하향 조정이 계속됐다. 이에 따라 삼성생명 저축보험 공시이율은 4년5개월간 2.33%포인트 가량 떨어졌다.

교보생명도 저축보험 공시이율이 2012년 4월엔 5.1%에 달했지만 4년8개월간 2.57%포인트 하락했다.

대형 3사는 저금리 기조로 채권 금리나 운용자산이익률이 낮아지면서 연금보험이나 보장성보험의 공시이율도 하향 조정했다.

공시이율은 금리연동형 보험 상품에 적용되는 이율로 은행 예·적금 금리에 해당한다. 공시이율은 보험의 해지환급금에 영향을 주는 특징이 있다. 공시이율이 떨어지면 고객이 중도 해지 때나 만기시점에 돌려받을 수 있는 환급금(고객이 돌려받는 보험금)이 줄어들기 때문이다.

이러한 공시이율은 매달 보험사가 시중금리와 자산운용수익률을 반영해 상품에 적용한다. 공시이율을 산출할 때 적용하는 기준이율은 국고채 5년물, 회사채 등이 반영된다.

최근에는 국고채 금리 상승세가 이어지고 있는데다 시장 금리 인상이 예고되고 있는 상황. 실제 국고채 5년물은 지난 9월 말 1.25%, 10월 말 1.5%, 11월말 1.9%로 상승 곡선을 그렸다. 업계에서는 내년에 시장금리가 상승하면 공시이율도 높아질 것으로 보고 있다.

다만 여전히 상품 역마진을 해소하기 부족하기 때문에 공시이율 상향 조정을 고민하고 있다는 게 업계 전언이다.

보험업계 관계자는 "몇년간 이어져온 공시이율 하락세는 진정됐다고 보면 된다"며 "기준금리가 인상된다고 공시이율이 바로 인상되지는 않겠지만 내년에는 상승세로 돌아설 것으로 예상되며, 그 폭은 크지 않을 것"이라고 내다봤다.

![[단독] 역대급 성과급에도 불만 여전 … 삼전 노조](https://image.newdaily.co.kr/site/data/thumb/2026/07/03/2026070300033_0_thumb.jpg)