-

화천대유의 '대장동 게이트'가 여야를 뛰어넘어 정·재계와 지자체, 법조인, 언론인 등의 이권 카르텔로 확대되면서 민·관 합동형 부동산개발사업 구조에 관심이 쏠린다.

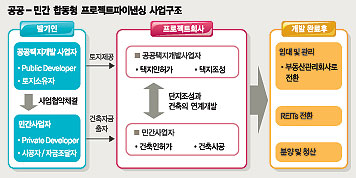

공공-민간 부동산개발사업은 공공기관과 민간기업이 공동으로 출자해 프로젝트회사(ex 화천대유)를 설립한뒤 자금조달부터 사업수행까지 총괄하는 이른바 '제3섹터' 프로젝트파이낸싱 방식을 말한다. 공공기관은 프로젝트회사에 토지를 제공하고 민간기업은 해당토지에 대한 건설계획수립과 시공·분양·운영을 맡는 식이다.

1990년대초 건설된 제1기 신도시 경우 아파트만 들어섰지 기반·편의시설이 매우 취약해 '베드타운'이란 오명을 썼다. 상업지역 토지를 매입한 민간이 수익성과 환금성 등을 저울질하다 뒤늦게 개발에 나선 까닭이다. 이로인해 주거·상업·기반·문화·업무 등 하나의 도시여건을 갖추는데 10년이상이 걸렸다.

이같은 문제점을 해소하기 위해 생긴 것이 바로 '민·관합동형 프로젝트파이낸싱(PF)'이다. 1998년 외환위기 이후 토지매입에 따른 건설업체 자금부담을 덜어줘 건설경기를 활성화한다는 취지도 한몫했다.

대표적 사례로는 용인죽전역세권개발이 있다. 경기 용인시 수지읍 죽전·구성읍 보정리 일원 108만4000평 규모 죽전지구내 지하철 분당선 죽전역세권 1만4260평을 개발한 것으로 당시 한국토지공사(현 LH)와 신세계건설 컨소시엄이 공동출자해 프로젝트파이낸싱회사 '㈜그린시티'를 설립했다.

토공은 토지 등으로 18.2%를 출자했으며 사업준공후 확정수익률 3.09%를 되돌려 받기로 했었다.

경기 화성시 태안읍과 동탄면 일원을 잇는 동탄신도시 중심상권도 민·관이 협심한 결과다. 토공과 포스코건설·신동아건설·팬퍼시픽·우리은행 등은 일대 상업지역 2만9040평 부지에 주상복합아파트 1600여가구와 대형 유통할인점 및 테마형 쇼핑몰, 스포츠센터, 학원, 클리닉, 오피스, 호텔, 컨벤션센터 등을 개발키로 하고 '메타폴리스'를 설립했다.

당시 토공은 총사업비 1조4883억원중 19.9%를 출자했으며 토지대금은 사업종료시 매년 연 7% 이자를 얹어 돌려받기로 했다. 사업수익 또한 지분에 해당하는 만큼 배당받았다.

한때 미국 실리콘밸리와 비교됐던 대덕테크노밸리도 민·관 합작품이다. ㈜한화(지분 65%)와 대전시(지분 20%·토지현물출자), 산업은행(지분 15%)은 자본금 500억원을 출자해 특수목적법인 ㈜대덕테크노밸리를 세웠다.

-

이처럼 수십년전부터 행해왔던 흔한 사업방식이 뜬금없이 '뜨거운 감자'로 떠오른 데는 몇 가지 요인과 수익분배구조 때문으로 풀이된다.

성남도시개발공사는 성남의뜰 지분 50%+1주를 갖고도 지분 10%도 채 안되는 화천대유, 천화동인이 4040억원을 배당받는 동안 그의 절반에도 못 미치는 1822억원을 받는데 그쳤다. 성남도시개발공사는 안정적인 우선주에, 화천대유와 천화동인 1~7호는 보통주에 투자한 결과다.

이재명 경기지사측은 당시로선 부동산가격이 지금처럼 급등할지 알 수 없었기 때문에 안정적 수익확보를 위해 분배구조를 짰다고 주장한다.

이재명 캠프측은 "우선주는 보통주에 앞서 이익을 배당받을 수 있는 특혜가 있는 주식"이라며 "성남시가 대장동 개발사업을 민관공동으로 추진한 이유는 자금조달과 PF대출금 보증 등 사업위험을 부담하지 않으면서 일정한 개발이익을 환수하기 위한 것"이라고 해명했다.

그러나 2015년 1월 성남도시개발공사가 2300만원을 들여 대장동 도시개발 사업타당성 연구용역을 한 결과를 보면 내부수익률(IRR) 6.66%, 비용편익분석(B/C) 1.03으로 모두 '타당성 있음'으로 판단됐다. 비용편익분석이 1.00이상이면 경제성 있는 사업으로 분류된다.

이를 차지하더라도 성남시가 대장동개발사업 사업자 공모를 한 2015년 당시 주택경기도 썩 나쁘지 않았다. 2014년부터 대장지구가 포함된 성남시 분당구 주택경기는 서서히 살아나고 있었다.

29일 한국부동산원 자료를 보면 성남시 분당구 주택종합매매가격 연간변동률은 2012년 -8.41%에서 2013년 -1.48%, 2014년 3.13%, 2015년 3.29%로 꾸준한 상승세를 그렸다.

성남시가 초과이익 확보방안을 마련하지 않은 것도 석연찮다. 일례로 하남도시공사의 경우 풍산지구에 아파트형 공장을 건설하면서 210억원 사전이익을 우선 보장받고 여기에 공사지분율 20%에 비례해 230억원을 추가로 확보한 바 있다.

송승현 도시와경제 대표는 "부동산 업황을 예측할 수 없는 환경에서 선순위 확정이익 선택은 최선의 선택이었겠지만 민간사업자가 가져갈 초과수익에 상한을 두는 방법도 있었을 것"이라며 "결과적으로는 시민이 가져갈 이익을 특정인에게 몰아준 꼴"이라고 지적했다.

흔한 民·官개발 대장동서 문제된 이유는…"초과이익 상한안둬 특정인만 돈방석"

- 박지영 기자

입력 2021-09-29 10:53수정 2021-09-29 11:24

공유하기

기사 공유하기

글자크기

글자크기

하남도공, 210억 사전이익+230억 추가확보전문가 "민간수익에 초과이익 상한 뒀어야"

관련기사

박지영 기자

pjy@newdailybiz.co.kr

이 시각 주요뉴스