-

정부의 가계부채 관리기조에 따라 5대 시중은행이 부동산 관련 대출한도를 대폭 축소하면서 주택담보대출은 물론 전세자금대출도 '바늘구멍 뚫기'만큼 어려워졌다.

경제·통화·금융당국은 지난달 30일 거시경제금융회의를 열고 가계부채 관리를 위해 올해 6%대 대출증가율을 목표로 상환 능력내 대출이 이뤄질 수 있도록 가계대출 문턱을 높였다.

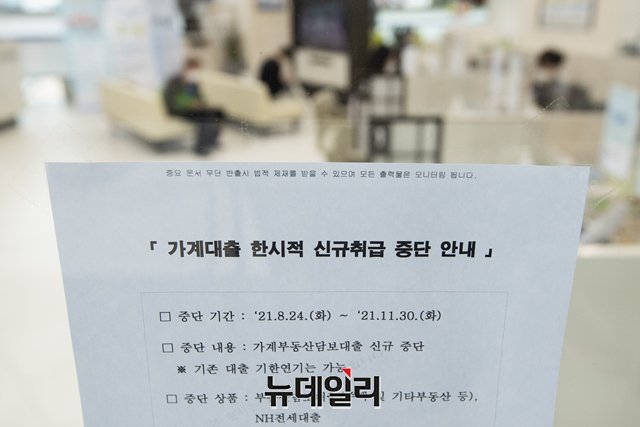

갑작스런 대출중단 소식에 전 은행권에는 연일 대출관련 문의가 쏟아졌고 대출절벽 우려에 미리 돈을 빌리려는 가수요마저 급증했다.

실제 NH농협은행은 1년치 가계대출한도를 6개월만에 모두 소진하자 부동산담보대출 신규취급을 한시적으로 전면 중단했고, KB국민은행과 하나은행은 전세대출 한도를 임차보증금 증액범위내로 축소했다.

이처럼 주택담보대출은 물론 전세자금대출까지 일부 제한되면서 잔금납입을 앞둔 실수요자들에 불똥이 튀었다. 전문가들은 이럴 때일수록 자신의 상황을 직시할 필요가 있다고 조언했다.

먼저 주택담보대출을 받기 위해선 몇 가지 유의사항이 있다. 일단 집을 두채이상 보유한 다주택자는 부동산을 담보로 대출을 받을 수 없으며, 1주택 소유자는 3개월내 기존주택을 처분하고 새집으로 직접 전입하는 조건으로 취급받을 수 있다. 주택수에는 분양권과 입주권도 포함된다.

모든 부동산 관련 대출에는 '주택담보대출비율(LTV)'과 '총부채원리금상환비율(DSR)' 규제를 적용받는다.

투기과열지구내 시세 15억원이상 주택은 대출취급 대상이 아니며, 9억원이상 주택은 9억원까지 LTV 40%, 초과금액은 20%까지 받을 수 있다. 시세 6억원이상은 주택가격의 40%까지 대출이 나온다. 반면 6억원이하 경우에는 보금자리론을 알아보는 게 좋다.

공동명의 주택인 경우에는 1인명의로 담보대출을 신청할 수 있다. 다만 나머지 명의자도 담보제공자로 서명해야만 하며, DSR 규제에 따라 명의자 혹은 배우자 소득증빙이 필요할 수 있다.

전세자금대출은 최대 2억원까지 가능하지만 제약이 따른다. 9억원초과 주택보유시 전세자금대출이 불가하다. 또 3억원초과 주택구매시 신규 전세자금대출을 받을 수 없고 기존 대출금도 회수된다. 다만 지난해 7월15일 이전 전세대출 건은 대출만기까지 사용이 가능하다.

신용대출을 1억원이상 받아 종자돈으로 쥐고 있더라도 주택구매에는 사용할 수 없다. 위반시에는 신용대출이 회수된다. 만약 주택담보대출과 함께 신용대출을 받아야 한다면 DSR 조건을 미리 확인하고 취급순서를 조율해야 한다.

부동산대출 셧다운…"쟤는 되고 난 왜 안되지?"

- 박지영 기자

입력 2021-10-13 15:01수정 2021-10-13 15:01

공유하기

기사 공유하기

글자크기

글자크기

2채이상 다주택자·15억초과물건 담보대출 불가 전세자금대출 최대 2억…주택구매시 즉시 회수

박지영 기자

pjy@newdailybiz.co.kr

이 시각 주요뉴스