CSM 7조로 업계 3위실적 향상 기대감증권 넘어 카드 추월 전망

-

신한라이프가 오는 27일 상반기 실적 발표를 앞둔 가운데 신한금융지주 자회사 중 신한은행에 이어 2위로 치고 올라갈지 관심이 집중된다.

새 회계제도(IFRS17) 도입으로 새롭게 등장한 수익성 지표인 '계약서비스마진(CSM)'에서 생명보험사 중 3위까지 오르며 탄탄한 수익 구조를 갖춰서다.

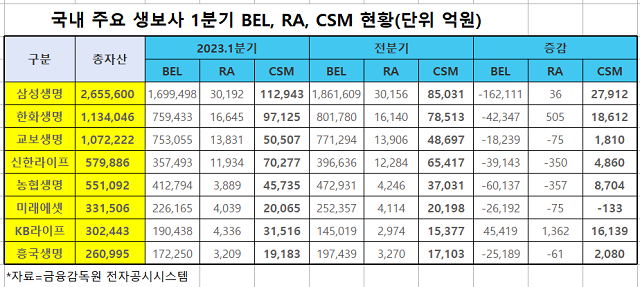

24일 금융감독원 전자공시시스템에 따르면 올해 1분기 기준 국내 주요 8개 생보사(삼성·한화·교보·신한라이프·농협·미래에셋·KB라이프·흥국생명 등) 중 가장 많은 CSM을 기록한 곳은 삼성생명으로, 11조2943억원으로 집계됐다.

2위인 한화생명(9조7125억원)과는 1조5818억원의 격차가 난다. 이어 ▲신한라이프 7조277억원 ▲교보생명 5조507억원 ▲농협생명 4조5735억원 ▲KB라이프 3조1516억원 ▲미래에셋생명 2조65억원 ▲흥국생명 1조9183억원 등의 순이었다.

IFRS17에서 보험부채는 최선추정부채(BEL), 위험조정(RA), CSM 등으로 구성된다. 이중 CSM은 보험계약을 통해 미래에 얻게 될 예상이익의 현재가치로, 부채로 적립돼 있는 CSM을 보험 기간에 걸쳐 상각해 수익으로 인식한다. 따라서 CSM 규모가 큰 보험사는 그만큼 이익체력이 탄탄하다고 볼 수 있다.

이런 가운데 보유 자산 대비 CSM 규모가 가장 큰 곳은 신한라이프가 12.1%로 업계 1위를 차지했다. 이어 KB라이프(10.4%), 한화생명(8.6%), 농협생명(8.3%), 흥국생명(7.3%) 등의 순으로 CSM 비중이 컸다.

그동안 국내 생명보험업계는 삼성생명, 한화생명, 교보생명 등 '빅3'로 꼽히는 세 곳이 상위권 자리를 굳건히 지켜왔다. 하지만 올해 새롭게 도입된 IFRS17 하에서 수익성 지표인 CSM 을 기준으로 보면 신한라이프가 3위까지 치고 올라갔다.

미래에 지급될 것으로 예상되는 보험금의 현재가치인 BEL 역시 국내 주요 생보사 중 신한라이프(35조7493억원)가 자산 대비 비중이 61.6%로 가장 적었다. BEL이 적었던 만큼 CSM를 크게 가져갈 수 있었다는 의미다.

이는 각 사의 보험상품 포트폴리오와 관계가 깊다. 고수익성 상품군으로 꼽히는 보장성보험은 BEL이 적은 대신 CSM이 높고 저축성보험은 그 반대이기 때문이다. 저축성보험 비중이 큰 회사일수록 자산 대비 CSM 비중이 적은 이유다.

업계 한 전문가는 "IFRS17에서는 계리적 가정 등에 대해 유연한 선택권을 보장하고 있기 때문에 보험사마다 스스로에게 가장 유리한 방식을 선택했을 것"이라며 "보장성보험 위주로 영업을 한 곳이 CSM 확보에 유리하다"고 설명했다. -

- ▲ ⓒ뉴데일리DB

실제 신한라이프는 올해 들어 보장성보험 비중을 대폭 늘리는 전략을 펼치고 있다. 올 1분기 신한라이프의 연납화보험료(APE) 총액은 2253억원으로, 지난해 같은 기간(1683억원) 대비 33.8% 증가했다.

APE란 보험사가 수취한 보험료를 1년 기준으로 환산해 구하는데, 보험사의 향후 수익성을 평가할 수 있는 주요 지표다. 특히 신한라이프의 1분기 보장성보험 APE는 2179억원으로 지난해 1분기 1509억원과 비교하면 44.4% 급증했다. 전체 APE에서 보장성보험이 차지하는 비중 역시 96.7%까지 늘었다.

이 때문에 2분기에도 신한라이프의 수익 증가세가 이어질 것이란 전망이 나온다. 신한라이프는 1분기 1338억원의 순이익을 기록해 신한카드(1667억원)에 이어 지주 내 비은행 중 3위에 올랐다. 올해 들어 카드사들의 실적 악화가 본격화되고 있는 가운데 신한라이프가 올 2분기 순익에서 신한카드를 제칠지 주목되는 이유다.

신한라이프 관계자는 "보장성보험 중심의 우수한 보험포트폴리오를 보유하고 있어 2분기에도 좋은 흐름을 이어갈 것"이라며 "아직 실적이 모두 집계되지는 않았지만 수익성 개선 효과가 나타나고 있다"고 말했다.