-

개인연금신탁 펀드를 ‘파이시티’에 투자했다가 투자자들에게 110억 원이 넘는 손실을 입힌 우리은행(행장 이순우)이 이번에는 이미 판매되던 상품을 ‘연 4.39% 수익률을 올릴 수 있다’는 홍보문구로 다른 상품인 것처럼 홍보한 것이 드러나 논란이 일고 있다.

20일 금융업계에 따르면 우리은행은 ‘월 복리 연금식 적금’이라는 상품을 판매하고 있다. 우리은행은 “은퇴 이후의 생활비와 목돈을 마련할 수 있다”며 대대적으로 홍보하고 있다. 우리은행 측의 광고 내용은 이렇다.

“…이 상품으로 월 복리 연 4.39%의 수익률을 올릴 수 있을 뿐만 아니라 가입 후 3년이 지나면 중도 해지하더라도 약정이율 수준의 금리를 지급한다.…”

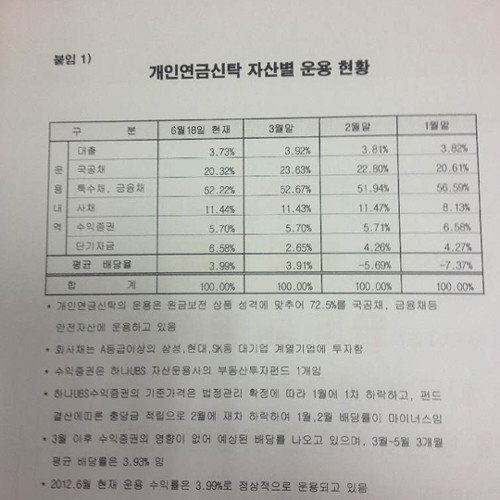

그러나 취재결과 이 펀드는 서울 양재동 파이시티에 투자했다가 100억여 원이 넘는 손실을 입힌 개인연금과 거의 차이가 없는 상품으로 운영형태도 비슷하다는 게 관련 업계의 설명이었다.

우리은행의 주장만큼 수익률을 내는 게 가능할까?

파이시티 투자로 110억 원의 손실을 입은 개인연금펀드 또한 투자자들에게 6개월마다 연 8% 수준의 이자를 지급하기로 되어 있었다. 하지만 실제 상품의 최근 6개월 수익률은 0.2%. 약속한 이자의 20분의 1에도 못 미치는 수익률을 보였다.

개인연금으로 손해를 입었다는 한 투자자는 ‘포장’만 바꿔 소비자를 유혹하는 우리은행의 행태에 분통을 터뜨렸다.

-

“지키지도 못할 수익률을 내세워 투자자들을 끌어 모으고 수익률이 저조하면 모르는 척 발뺌하는 행태를 우리은행이 또다시 보이려 하고 있다. 손실 입은 개인연금에 대한 뚜렷한 대책도 없이 또 비슷한 상품을 판매하는 것은 도의적인 문제를 넘어 넌센스다.

투자는 개인의 선택이라고 하지만 은행이 약속하는 수익률도 현실성이 있어야 하지 않겠는가. 누가 이런 ‘약속도 안 지키는 은행’에 피 같은 돈을 맡기겠나.”

하지만 우리은행 측은 전혀 문제가 없다는 입장이다.

우리은행 공보실 한승철 팀장은 소비자들에게 제시한 수익률은 내부 시뮬레이션 결과를 근거로 한 것이며, 파이시티에 투자한 펀드와 운영방식은 다르다고 주장했다.

“월 복리 연금식 적금이 비슷한 펀드이기는 하지만 운영방식은 다른 상품이다. 월 복리로 4.39%의 수익률을 올릴 수 있다고 한 것은 자체 시뮬레이션의 결과이기 때문에 그렇게 홍보한 것이다.

‘월 복리 연금식 적금’처럼 불특정 신탁인 경우 투자내용을 투자자들에게 통보할 의무가 없기 때문에 수익률만 가지고 얘기할 수밖에 없다. 은행을 믿고 맡기는 수밖에 없지 않는가.”

우리은행은 지난 7월 6일 한국인터넷기자협회가 공동 취재한 ‘파이시티에 연금펀드 투자했다 110억 대 손실’ 보도를 여전히 반박하면서 ‘파이시티 문제는 일시적인 손실’이며 시간이 지나면 오히려 수익이 될 수도 있다는 주장을 되풀이하고 있다.

한국인터넷기자협회 공동취재단

우리은행, 최근 6개월 수익률 0.2% ‘최악 연금펀드’ 재판매

고객 돈 100억 날린 우리銀, 또 까먹으려고?

- 관리자

입력 2012-07-20 17:40수정 2012-07-24 23:28

공유하기

기사 공유하기

글자크기

글자크기

파이시티 투자한 우리은행 이번엔 비슷한 펀드 포장 바꾸기"은행 광고 속 ‘월 복리 4.39%’ 수익률은 내부 시뮬레이션 결과"

관리자

이 시각 주요뉴스