-

석유화학산업 불황에도 불구하고 롯데케미칼이 양호한 실적을 기록했다. 올 2분기 영업이익이 전년 동기대비 21% 급증하며 선전한 것.

말레이시아 법인인 '타이탄'의 실적 개선과 성수기에 진입한 합성수지가 효자 역할을 했다.

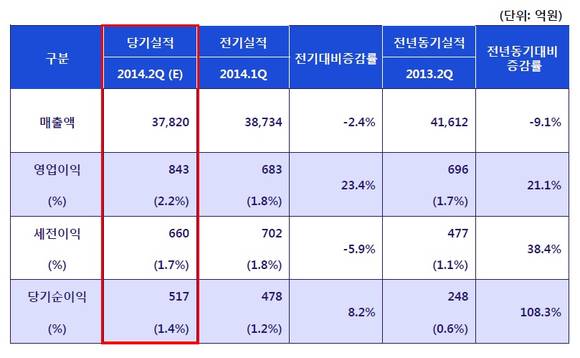

1일 롯데케미칼에 따르면 올 2분기 연결기준 매출액과 영업이익, 당기순이익은 각각 3조7819억5000만원, 843억4900만원, 516억8600만원을 기록했다.

매출액은 전년 동기 대비 9.1% 줄었지만, 영업이익과 당기순이익은 각각 21.2%, 108.3% 급증했다.

사업 부문별로 보면 올레핀(에틸렌, 프로필렌, 부타디엔) 사업은 영업이익 907억원을 기록, 지난해 같은 기간 대비 약 7%, 전분기 대비 약 6% 줄었다. 원화 강세 및 중국시장 업황회복 지연으로 주력제품 마진이 하락하면서 전분기 대비 수익성이 소폭 떨어졌다.

PE/PP(폴리에틸렌/폴리프로필렌)는 성수기 진입 및 타이트한 에틸렌 수급상황으로 가격이 상승하며 수익성이 개선됐다. MEG(모노에틸렌글리콜)는 중국 폴리에스터 가동률은 점진적으로 상승했으나 높은 MEG 연안재고 영향으로 제품가격이 하락하며 수익성이 소폭 하락했다.

SM(스타이렌모노머)은 높은 중국 재고와 수요 부진에 따라 다운스트림 가동률이 떨어진 가운데, 상대적으로 높은 원재료(에틸렌, 벤젠) 가격 영향으로 수익성이 하락했다. 또 BD(부타디엔)는 증설로 인한 공급물량 증가 및 아시아 합성고무 수요 약세 영향을 받았다.

아로마틱(LCPL/LCUK 포함) 부문은 175억원의 영업손실을 기록했다. 하지만 전분기 영업손실 332억원, 지난해 동기 영업손실 222억원에 비해 소폭 개선된 실적이다. 주요제품 가격 반등 및 수익성 제고를 위한 제품 포트폴리오 조정으로 전분기 대비 실적 개선을 이끌어 냈다.

PX(파라자일렌)는 폴리에스터 등의 전방산업 가동률 상승 및 PX 업체들의 가동률 조정으로 전분기 급락했던 제품가격이 반등하며 수익성이 개선됐다. PTA/PET(고순도테레프탈산, 폴리에틸렌 테레프탈레이트), LCPL과 LCUK는 PET 성수기 수요 증가 및 중국 대형 PTA 업체들의 가동률 조정으로 제한적이기는 하지만 수익성이 개선됐다.

이와 함께 말레이시아 법인인 타이탄(LC Titan) 역시 영업이익 91억원을 기록하는 등 주력제품 수급상황이 좋아지면서 전분기(8억원) 대비 수익성이 크게 개선됐다.

PE/PP는 성수기 수요 증가로 가격이 상승해 수익성이 개선됐고, BZ/TL(벤젠, 톨루엔)은 중국 업황 회복 지연으로 인한 낮은 유도품 가동률로 수익성이 하락했다.

BD는 증설로 인한 공급물량 증가 및 아시아 합성고무 수요 약세 지속으로 가격이 떨어졌지만, 전분기 대비 판매물량이 늘어 수익성이 소폭 개선됐다.

한편 롯데케미칼은 올 하반기 말레이시아 BR 투자 350억원, 2015년 우즈벡 프로젝트에 3억3800만 달러(한화 약 3484억7800만원), 2016년 여수 특수고무 사업에 1040억원, 2016년 대산 콘덴세이트 스플리터 건설에 1920억원 등의 투자를 진행 중이다.

2018년 예정된 미국 에탄크레커 플랜트 건설 합작사업은 현재 기본 계약 체결 상태로, 투자 규모 등 세부 사항은 확정되지 않았다.

롯데케미칼, 2분기 선전... "불황 불구 영업익 21% 증가"

- 김수경

입력 2014-08-01 09:24수정 2014-08-01 10:02

공유하기

기사 공유하기

글자크기

글자크기

해외 법인 타이탄 실적 개선 및 성수기 진입 합성수지 수익 늘어

관련기사

김수경

muse@newdailybiz.co.kr

이 시각 주요뉴스