순이자마진 상승·뒷문잠그기로 순익규모 UP예대마진 편중, 사업포트폴리오 다각화 고민

-

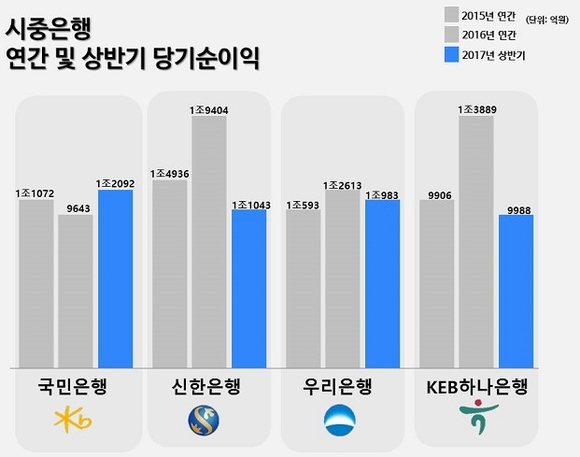

시중은행들이 역대 최대 성적을 거두며 실적 고공행진을 이어가고 있다. 반년 만에 순이익 1조원을 달성하고 지난해 연간 순이익을 따라잡는 기염을 토했다.

- ▲ ⓒ 뉴데일리

은행권의 사상 최대 실적 갱신에도 불구하고 수익 구조는 여전히 취약한 것으로 나타났다.우리은행을 제외한 은행들의 비이자이익 규모는 전년 대비 큰 폭으로 감소해 '이자 장사'에 골몰했다는 비판을 피하지 못하고 있다.올해 상반기 국민은행의 비이자이익은 4741억원으로 전년 동기 대비 12.2% 감소했다.신한은행도 4763억원으로 무려 22.3% 줄었고, KEB하나은행 역시 1.61% 감소한 6211억원에 그쳤다.은행들이 부동산 투자자문이나 자산관리, 외환 서비스 등 여러 사업들을 벌리며 수수료 수입 확대 노력을 펼치고 있지만 뚜렷한 성과는 나오지 않는 것으로 풀이된다.그동안 은행 비이자 수익에서 효자 역할을 톡톡히 해왔던 방카슈랑스 수수료 비중도 줄고 있고, 유가증권이나 외환·파생 부문 수익 역시 시장 변동성에 큰 영향을 받으며 감소세를 이어가고 있다.반면, 우리은행은 시중은행과 정반대의 움직임을 보여 주목을 받고 있다.올해 상반기에만 무려 7560억원의 비이자이익을 거두며 전년 동기 대비 41% 성장세 나타냈다.수수료 이익 규모 역시 5390억원으로 전년 동기 대비 15.2% 증가했다. 신탁 자산 판매 규모가 늘었고, 수수료 수익 역시 해를 거듭할수록 확대되고 있다.올해 상반기 신탁자산 잔고는 6월 말 기준 3조7750억원으로 지난해 상반기(525억원)보다 3250억원 가량 늘었고, 수수료 수익 역시 640억원으로 전년 대비 두 배로 늘었다.이광구 우리은행장이 연초부터 자산관리에 공을 들이며 비이자 수익 확대에 박차를 가한만큼 의미있는 성장을 이끌어 낸 것으로 풀이된다.이와 관련 은행권 관계자는 "은행들의 이자이익 편중 현상이 워낙 심한 탓에 매번 사상 최대 실적을 갱신해도 이자 장사를 잘했다는 비판을 피하지 못하고 있다"며 "시장 금리에 따라 실적이 흔들리는 수익 구조를 탈피하고 수수료 수입 등 비이자 수익 비중 키우기에 힘써야 한다"고 설명했다.