지난해 연간 순이익 1조1216억…11.7% 증가4분기 특이요인 사라지고 원화대출 중심 성장은행 모두 NIM 부진 지속…1% 후반대로 추락저금리 장기화 속 올해 수익구조 개선 '관건'

-

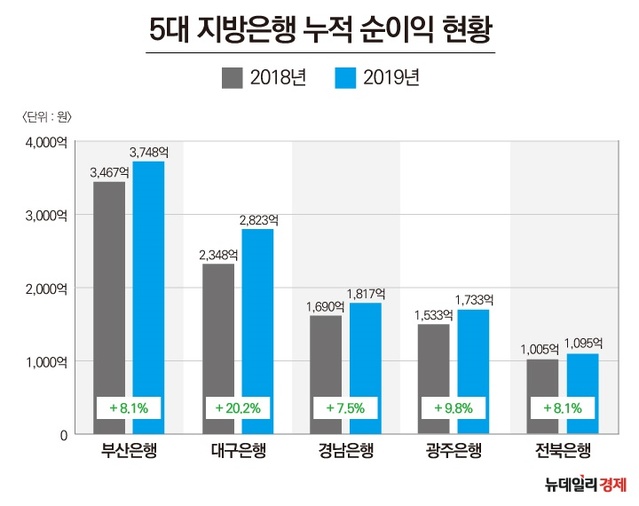

지난해 3분기까지 고전하던 지방은행이 4분기 들어 만회하면서 예상 밖의 호실적을 냈다.그러나 순이자마진(NIM)이 뚝뚝 떨어지고 있고, 올해 비우호적인 영업환경이 예견된 만큼 수익구조 개선이 관건이 될 것으로 보인다.부산, 대구, 경남, 광주, 전북 등 5대 지방은행의 2019년 연간 당기순이익은 1조1216억원으로 2018년(1조43억원)보다 11.7% 증가했다.대내외 경기 침체 장기화와 지역경제 불황에도 호실적을 낸 것은 지난해 4분기 특이요인이 없었고, 원화대출 위주로 자산을 늘리고 자산건전성을 높였기 때문이다.통상 4분기는 희망퇴직이나 충당금 지출 등의 이유로 전 분기보다 성적이 부진한 편인데, 2018년 4분기 마이너스 손실을 냈던 게 지난해 4분기 기저효과로 작용했다.특히 지난해 3분기까지 실적 악화로 몸살을 앓던 대구은행의 경우 연간으로 가장 높은 순이익 증가율(20.2%)을 기록했다.

이는 지난해 명예퇴직을 단행하지 않아 명퇴비용 545억원이 줄었고, 대손충당금 전입액도 감소하면서 4분기 458억원의 순이익을 냈기 때문이다. 2018년 4분기에는 -463억원의 순손실을 냈었다.원화대출이 연간 11.1% 성장한 것도 순이익 증가세를 부추겼다. 이는 기업대출이 9.7% 성장했고 가계대출이 13.7% 대폭 늘어난 결과다. 2018년 연간 대출 성장율은 2.8%에 불과했다.부산은행과 경남은행도 3분기까지 부진하다가 가계대출 위주 성장에 기반해 원화대출금이 전년 말 대비 각각 5.6%, 0.8% 증가했고, 2018년 4분기 손실 요인이 지난해 4분기에는 사라지면서 연간 순이익이 증가했다.광주은행과 전북은행의 경우 꾸준한 실적 오름세를 나타냈다. 지난해 연간 순이익은 각각 9.8%, 8.1% 증가했다. 그간 약점이던 저조한 대출 증가율도 타 은행 수준으로 회복되면서 양호한 건전성을 유지했다. -

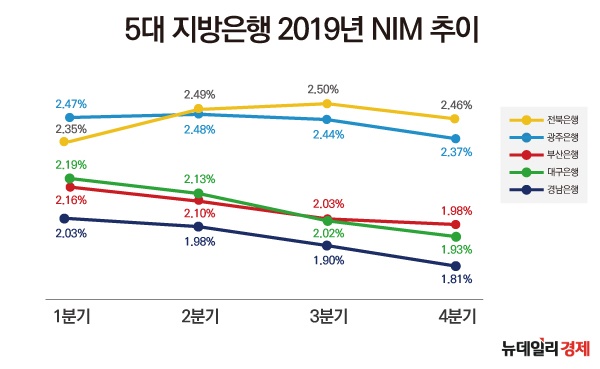

문제는 저금리 장기화로 시장금리가 하락하면서 은행 모두 NIM 부진이 지속되고 있다는 거다. NIM 하락은 수익성에 큰 부담이 될 수밖에 없다.5대 지방은행의 지난해 4분기 평균 NIM은 2.11%로 3분기보다 0.07%포인트 떨어졌다. 특히 부산, 대구, 경남은행의 NIM은 1%대로 추락한 상태다.대구은행 NIM은 2018년 1분기(2.28%) 이후 하락곡선을 타며 지난해 4분기 1.93%까지 떨어졌다. 부산은행도 2018년 2분기(2.40%) 이후 지난해 4분기 1.98%를 찍었다.지방은행 중 NIM 수준이 가장 나쁜 곳은 경남은행이다. 지난해 4분기 NIM은 1.81%로 2018년 1분기(2.25%) 이후 연속해서 하락했다.부산은행과 경남은행의 경우 시장금리 하락에 따라 대출수익률 하락 폭(0.16%~0.19%포인트)이 예수금비용률 하락 폭(0.08%~0.09%포인트)보다 커 NIM 하락을 피하지 못했다.광주은행과 전북은행의 NIM은 2%대를 유지했으나 대출금리가 하락하고 핵심예금 증가 등으로 수신금리도 하락하면서 전 분기보다 각각 0.07%포인트, 0.04%포인트 떨어졌다. 3분기까지 차별적으로 방어했던 NIM 수준이 4분기부터 타 은행 추세와 동행하는 모습이다.NIM 하락으로 이자이익도 은행 모두 전년 대비 감소했다. 감소율을 보면 부산은행 -5.8%, 대구은행 -2.0%, 경남은행 -7.3%, 광주은행 -4.1% 전북은행 -2.0%를 나타냈다.은행권 관계자는 "정부의 고강도 부동산대책으로 가계대출이 억제되면서 올해 대출자산 성장 둔화도 불가피한 만큼 원화대출로 수익 방어하는 것도 어려워질 것"이라며 "지방은행은 시중은행보다 예대율에 여유가 있는 만큼 여수신 포트폴리오를 조정하는 등 관리가 필요하다"고 전했다.