덩칫값 못한 부산·대구·경남…순익 큰 폭↓NIM 연속 내리막길…2분기 추가 하락 전망코로나 비껴간 광주·전북…작년 이어 선방

-

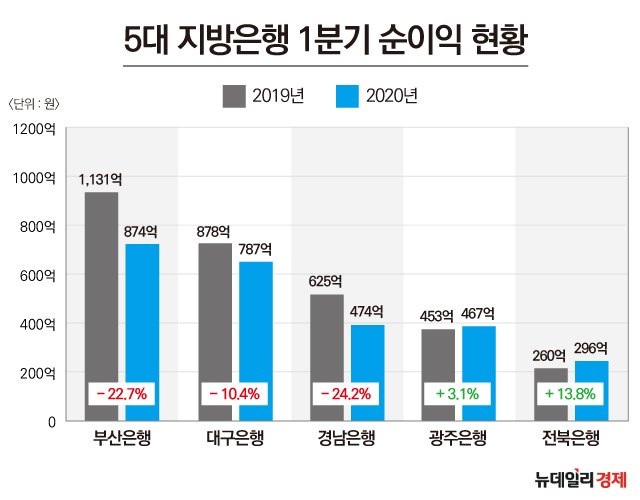

지난해 연간 실적으로 선방했던 5대 지방은행이 올해 1분기부터 심상치 않은 기운을 내뿜고 있다.저성장 저금리 장기화 속에서 코로나19 사태가 겹치며 시장금리 하락에 경기 침체 경고등까지 켜졌기 때문이다.특히 부산은행과 대구은행이 덩칫값을 못하며 체면을 구긴 가운데 수익성 하락은 물론 향후 건전성도 우려된다.◆부산·경남은행 순이익 20% 급감…NIM 1%대 하락세5대 지방은행 중 1분기 순이익 하락 폭이 가장 큰 곳은 부산은행과 경남은행이다. 1년 전보다 각각 22.7%, 24.2% 감소했다.저금리 기조에 따라 이자이익이 각각 3.3%, 7.0% 감소한 가운데 유가증권 관련 손익 부진이 부정적 영향을 미쳤다.대출 성장이 부진한 점도 원인이다. 부산은행 원화대출은 전년 말보다 0.4%, 경남은행은 0.9% 느는 데 그쳤다. 중소기업대출이 증가했으나 집단대출 만기도래로 가계대출이 감소한 탓이다.여기에 더해 부산은행은 비이자이익이 큰 폭 하락했고, 부동산 PF대출 상환 영향과 함께 지난해 322억원의 충당금 환입 소멸에 따른 기저효과도 작용했다.대표 수익성 지표인 순이자마진(NIM)도 지난해 1%대로 추락한 이후 연속 내리막이다. 부산은행 NIM은 지난해 4분기 1.98%로 떨어진 후 올해 1분기 1.94%를 찍었다.지방은행 중 NIM 수준이 가장 저조한 경남은행의 1분기 NIM은 1.82%로 여전히 꼴찌다. 4대 시중은행의 1분기 NIM(1.3%~1.5%) 수준과 비교하면 불과 0.3%포인트 차이에 불과한 셈이다.◆대구은행 수익성·건전성 추가 악화 우려…2분기부터 문제코로나19 영향이 가장 컸던 대구지역을 기반으로 한 대구은행의 경우 1분기 순이익이 10.4% 하락했다.부산·경남은행보다 순이익 하락 폭이 작았고, 대구지역의 코로나19 확산에도 불구 예상보다 실적 악화가 양호한 수준이라는 게 시장의 평가다.문제는 코로나19 충격의 실적 영향이 본격화하는 2분기부터다. 원화대출이 전 분기보다 5.0% 성장한 건 긍정 요인이지만 대외 여건과 전반적인 지표를 고려할 때 실적 악화가 불가피하다.NIM은 작년 1분기 2.19%에서 4분기 1.93%로 하락했고, 올해 1분기 1.86%까지 추락했다. 이에 따른 이자이익과 비이자이익 감소 추세도 지속하며 1년 전보다 각각 3.0%, 4.7% 감소했다.

최정욱 하나금융 애널리스트는 "그동안 대출성장 추세와 지역은행 역할론을 감안 시 2분기 2%대 이상의 대출성장이 예상된다"며 "2분기 NIM은 1.78%~1.79% 내외로, 1.8%대를 지키기 쉽지 않은 만큼 NIM 방어 노력이 적극 필요하다"고 진단했다.수익성은 물론이고 건전성 우려도 커진다. 정부의 대출 지원 등으로 일시적 안정 추세가 이뤄질 수 있으나 코로나 쇼크가 장기화할 경우 이연된 잠재 부실이 하반기 이후 수면위로 부상할 가능성이 있다.한편 지방은행 중 가장 덩치가 작은 광주은행과 전북은행은 코로나19 타격에서 비껴간 모습이다. 타 지방은행과 달리 지역 경기 침체 가능성이 낮은 만큼 꾸준한 실적 오름세를 보이고 있다.1분기 순이익은 각각 3.1%, 13.8% 증가하며 계획 대비 초과 달성했다. NIM도 각각 2.30%, 2.47%로 2%대를 유지 중이다. 이에 이자이익은 광주은행이 1.8% 소폭 줄었고, 전북은행은 유일하게 4.0% 증가했다.