-

에쓰-오일(S-OIL)의 2분기 [매출]이

전년 동기 대비 20% 이상 급감했다.

[국제유가] 하락과,

대규모 [정기보수] 영향으로

설비 [가동률]이 떨어지면서 제품 생산량이 줄었고,

자연스레 판매가 감소했기 때문이다.하지만 [PX(파라자일렌)]의 견고한 시황 유지와

그동안 재미를 보지 못했던

[윤활기유] 시장이 되살아나면서 흑자전환에 성공할 수 있었다.25일 에쓰-오일에 따르면

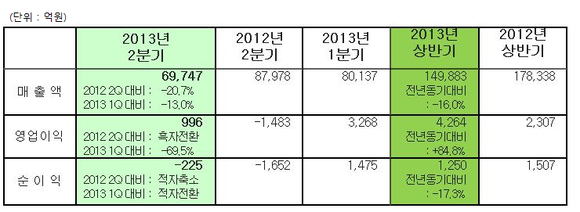

2분기 [매출]은 6조9,747억원으로 전년 동기대비 20.7% 줄어들었다.

전분기에 비해서도 13.0% 감소했다.[영업이익]은 996억원을 기록하며,

흑자전환에 성공했다.하지만 [순이익]의 경우

2분기 말 달러 대비 원화 환율이 크게 오르면서

발생한 환차손 영향으로 225억원의 적자를 기록했다.

부문별 사업실적을 살펴보면

휘발유, 등·경유 등 석유제품을 판매해 벌어들이는

[정유] 부분은 [적자]를 기록했다.실제 2분기 에쓰-오일의

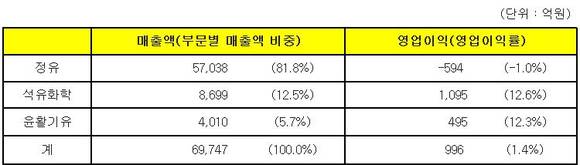

[정유부문] 매출은 5조7,038억원으로,

전체 매출 비중의 [81.8%]를 차지했다.

하지만 북반구 지역의 드라이빙 시즌 등

성수기 종료에 따른 국제 [정제마진]이 감소로

594억원 [적자]를 기록했다. -

[정유부문] 영업이익률 역시

-1.0%를 기록하는 등,

2분기 석유제품은 팔면 팔수록 손해가 커지는 상황이었다.이와 달리 BTX 등 [석유화학] 부문과

[윤활기유] 부문은 호조세를 보였다.2분기 [석유화학] 및 [윤활기유] 매출은

각각 8,699억원, 4,010억원을 기록,

12.6%와 12.3%의 영업이익률을 보였다.PX(파라자일렌)의 경우

원료 가격과의 차이가 줄어들고,

정기보수에 따른 판매량 감소까지 겹치면서

전분기에 비해 수익성이 떨어졌지만,

전체 매출의 12% 수준인 [석유화학부문] 영업이익(1,095억원)이

전체 영업이익(996억원) 보다 많았다.그동안 업황이 좋지 못했던 [윤활기유] 부문의

2분기 영업이익은 495억원으로,

12.3%의 영업이익률을 기록하며 [턴어라운드]에 성공했다.정기보수 영향으로 판매량이 줄었지만

미국 등 선진국 시장에서의

수요 증가에 따른 마진이 회복됐기 때문이다.

하지만 전년 동기 영업이익률(20%)보다는 훨씬 밑도는 수치다.하반기 실적은 [긍정적]이다.

7월 기준 [정유 및 윤활기유] 부문 마진이 개선되고 있는 가운데,

[석유화학부문] 역시 견조한 수준을 유지할 것으로 예측되기 때문이다.최근 들어 상승세를 보이고 있는 국제유가 역시 향후 전망을 밝게한다.

특히 2분기 대규모 환차손을 야기했던 환율도

최근 하락세를 보이면서 향후 상당 규모의 환차이익도 예상되고 있다.에쓰-오일 관계자의 설명이다.

"시황 개선 전망과 더불어

2분기 대규모 [정기보수] 및

[시설개선]을 완료함으로써,

하반기 가동률 증가 및 에너지 절감 효과로

경영실적이 크게 개선될 것으로 기대된다.또 일일 3,000배럴 규모의

]Group III] 윤활기유 생산시설 증설이

오는 10월 중 완료될 예정이어서

시황이 화복되고 있는 윤활기유 시장에서의 높은 수익이 기대된다."

유가강세 속 윤활기유시황 꿈틀...하반기 청신호

에쓰-오일, 2분기 매출 전년 동기비 20.7%[뚝]

- 배소라

입력 2013-07-25 14:54수정 2013-07-25 17:26

공유하기

기사 공유하기

글자크기

글자크기

유가약세 및 정기보수 영향 제품 판매량 감소 원인10월 3천배럴 규모 Group Ⅲ 윤활기유 시설 완공 효자 노릇 할 듯

관련기사

배소라

bsrgod78@newdaily.co.kr

이 시각 주요뉴스