-

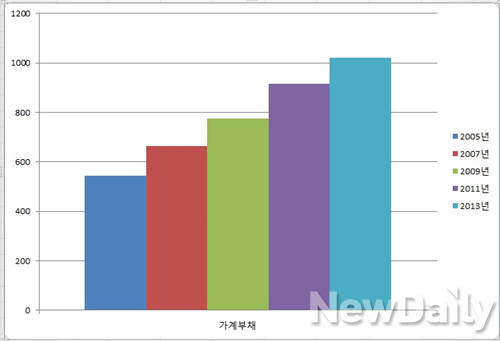

가계부채 1000조 시대가 열렸다.

2005년 500조를 넘어선지 8년만의 일이다.

가장 큰 원인은 주택담보대출에 있다. 부동산 시장 과열과 저금리가 겹치면서 주택담보대출이 급격히 늘어났다. 주택담보대출은 지난 2010년 말 409조 원에서 지난해 말 481조 원으로 15% 증가했다.

빚을 내서 주택을 구입하라는 정부 정책도 한몫했다. 지난 2월 한국은행 금융통화위원회에서 한 금통위원이 "정부의 부동산시장 활성화 정책이 가계부채 감축이라는 목표와 어긋날 수 있다"는 평가를 한 것으로 나타났다고 한 것으로 알려졌다.

가계부채 1000조원은 분명 우리 경제의 심각한 위협요인이다. 스탠더드앤푸어스(S&P), 무디스 등 국제신용평가사들도 한국 경제의 위험요인으로 가계부채를 빼놓지 않고 있다.

가계부채 문제 해결의 가장 간단한 방법은 빚진 사람들의 가처분 소득을 늘려 빚을 갚게 하면 된다. 일자리가 많아져 소득이 늘어나고 사교육, 주거비 등의 비용을 낮추면 된다. 그러면 가처분소득은 자연스럽게 늘어난다. 그러나 이 해결법은 현실적으로 '꿈같은 이야기'일 뿐이다.

한국의 처분가능소득 대비 가계부채 비율은 9년 전엔 103%였지만, 지난해 6월에는 137%를 기록했다. 소득의 상당 부분을 소비가 아니라 빚 갚는 데 쓴다는 의미다.

상환능력을 가늠할 수 있는 또다른 지표인 가계 금융부채 대비 금융자산 배율은

지난해 6월말 기준 2.16으로 미국 4.57, 일본 4.25, 독일 3.19, 영국 3.06에 뒤지는 상황이다.

처분가능소득 대비 가계부채 비율과 가계 금융부채 대비 금융자산 배율만 놓고 보면 한마디로 심각한 상황이다. -

낙관적인 시각도 있다. 대표적으로 덴마크의 예시를 들 수 있다.

덴마크의 가처분소득 대비 가계부채 비율은 321%로 세계 최고 수준이다. 때문에 OECD와 IMF등은 덴마크가 부채 증가 억제에 나서야 한다고 권고해 왔다.

그럼에도 불구하고 올 초 덴마크 중앙은행은 "덴마크 가계부채의 대부분은 빚 부담을 감내할 수 있는 가계들이 보유하고 있다"고 자신만만한 대답을 내놓았다.

부채 상환 능력이 충분한 고소득이 가계부채의 절반 이상을 보유하고 있다는 것이다. 실제로 덴마크는 소득 상위 20%가 가계 총부채의 53%를 보유하고 있다. 상환 능력이 낮은 하위 50%가 보유한 비중은 14%에 불과하다.

한국은 가계 부채의 절반 정도를 소득 상위 20%가 지고 있다. 상위 40%로 확대하면 70%에 육박한다. 통계청이 발표한 2013년 가계금융, 복지조사 결과를 보면 우리나라는 소득 5분위(상위20%)가구가 전체 부채의 47.2%를 보유하고 있다. 하위 20%가 보유한 비율은 4.3%에 그치고 있다. -

하지만 더 큰 문제는 가계부채 증가 속도가 가처분 소득 증가보다 빠르다는 것이다.

지난 8년동안 500억원의 가계부채가 느는 동안 가처분 소득은 50% 느는데 그쳤다. 가계부채가 소득 대비 가파르게 증가하는 현 추세가 계속되면 빚을 갚을 수 없는 여력도 줄어들 것이다.

인구 고령화로 노후 대비 저축이 늘고 상환능력이 줄면 가계부채 문제는 심각한 문제로 올 수 있다. 최근 부동산 시장이 회생 조짐을 보이며 대출을 받는 가계가 더 늘어나면 가계부채 증가폭은 더 커질 것이다.

최근 수년간 금융당국은 가계부채 문제 해소를 증가율 억제에 맞췄다. 그 결과 증가속도는 다소 완만해졌다.

지난해 상반기 은행권의 가계 대출상환액은 71조원으로 2010년 하반기와 비교해 34조9000억원 증가했다.

하지만 같은 기간 신규대출도 27조5000억원 늘어난 77조7000억원으로 집계됐다. 가계가 빚을 갚고 있다지만 전세값 상승 등으로 중소득 이상 가계에서 전세자금대출이 큰 폭으로 늘어난 영향이다.

전문가들은 정부가 대출 증가를 억제하는 것에 그치지 않고, 가계가 안정적인 소득 흐름을 확보하고 보유 자산을 축적할 수 있는 정책을 펴는 게 중요하다고 입을 모은다.

유경원 상명대학교 금융경제학과 교수는 "저소득층 등 생계형 가계부채 수요가 여전히 많다는 것은 사회복지 정책이 미흡하다는 것의 반증"이라며 "앞으로 은퇴 대비 자산을 쌓을 수 있도록 조세 유인을 확대하는 식의 대처가 바람직하다"고 말했다.

김광석 현대경제연구원 선임연구원은 "저소득층은 소득향상과 서민금융 제공, 채무조정 등의 대책을 만들고 중소득층은 재무건전성을 강화해야 한다"고 말했다. 고소득층의 경우엔 부채에 의존한 과도한 부동산 투자나, 사업 자금 마련을 억제해야 한다고 덧붙였다. -

- ▲ 정부가 지난달 27일 '가계부채 구조개선 촉진 방안'을 발표했다. 고정금리대출을 변동으로 바꾸고, 분할상환대출 비중을 늘리겠다는 것이다. ⓒ 연합뉴스

정부도 지난달 27일 '가계부채 구조개선 촉진방안'을 발표했다.

가계의 소득 대비 부채 비율을 2017년 말까지 현재보다 5%포인트(2012년 말 163.8%) 인하하겠다는 것이 주요 내용이다. 고정금리대출을 변동금리대출로 바꾸고, 분할상환대출 비중을 늘리겠다는 내용도 포함됐다.

정부는 고정금리·분할상환에 대한 세제혜택을 늘리고 금리 상한을 정하거나 중간에 분할상환할 수 있게 하는 등 다양한 방식의 대출 상품 출시를 통해 은행권의 주택담보대출 중 고정금리와 비거치식 분할 상환 비중을 2017년말까지 40%로 확대하기로 했다.

아울러 제2금융권의 주택담보대출도 장기·분할상환으로 전환하고, 영세사업자의 바꿔드림론 지원 규모도 확대하는 등 취약계층에 대한 지원도 늘리기로 했다.

정부의 대책이 가계부채 1000조 시대에 효과를 발휘할지 귀추가 주목되고 있다. -

[도약! 2014 한국 경제] 시한폭탄 가계부채

- 허고운

입력 2014-03-05 16:41수정 2014-03-28 15:02

공유하기

기사 공유하기

글자크기

글자크기

1000조 돌파…"빚 권하던 정부, 이제는 빚 잡아야"

관련기사

허고운

gowoon@newdaily.co.kr

이 시각 주요뉴스