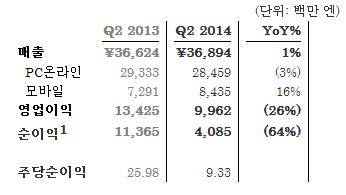

매출 전년동기 대비 1% 증가한 369억엔, 영업익 26% 감소한 100억엔 3분기 모바일 매출 19~30% 증가할 것으로 예상...전체 매출 최대7% 성장 전망

-

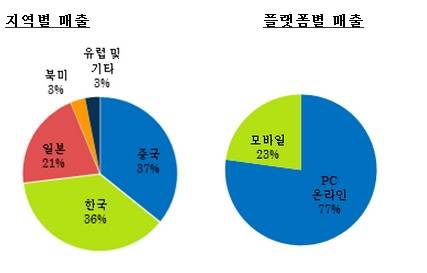

넥슨이 국내 게임시장에서는 매출 성장을 보인 반면 일본, 북미, 유럽 등 해외시장에서는 저조한 실적을 기록했다.14일 넥슨은 도쿄증권거래소 공시를 통해 2분기 매출 369억 엔, 영업이익 100억 엔, 순이익 41억 엔을 기록했다고 밝혔다.매출의 경우 지난해 동기 대비 1% 증가했지만 영업 이익과 순이익은 각각 26%, 64% 감소했다.원화로 환산할 경우 매출 3708억 원, 영업이익 1001억 원, 순이익 411억 원이다. 적용 환율은 100엔당 1005원을 기준으로 했으며 한화 100원당 9.95엔으로 계산됐다.지역별 매출을 살펴보면 국내를 제외한 모든 국가에서 매출이 하락했다. 가장 큰 시장 규모를 보유한 중국에서 지난해 동기 대비 13% 하락한 135억 엔을 기록했으며 일본은 같은 기간 19% 하락한 765억 엔, 북미 역시 22% 하락한 113억 엔, 유럽 및 아시아, 중남미 국가는 33% 하락한 114억 엔을 기록했다.반면 국내에서만 지난해 동기 대비 56% 증가한 134억 엔을 기록했다.오웬 마호니 대표는 "한국 지역의 호조에 힘입어 당사 전망을 상회하는 실적을 달성했다"며 "다양한 플랫폼에 걸쳐 게임 품질에 철저하게 집중하는 전략이 FIFA 온라인 3와 영웅의 군단, FIFA 온라인 3 M 등의 탄탄한 성과로 이어졌다"고 말했다.이어 그는 "부분 유료화(Free-To-Play) 노하우를 결합할 양질의 게임 콘텐츠를 확보하기 위한 일환으로 미국과 유럽에 거점을 둔 세계 정상급 개발자들과의 전략적 파트너십을 구축하는데 성공했다"며 "앞으로도 창의적이고 차별화된 최고 품질의 온라인 게임을 개발하는데 집중, 성장을 계속해 나갈 것"이라고 전했다.

넥슨은 3분기 실적에 대해서는 긍정적으로 전망했다. 매출은 지난해 동기 대비 0~7% 성장할 것으로 예상하고 있으며 이 중 모바일 매출이 전년 동기 대비 19~30% 정도 증가할 것으로 내다봤다.

지역 별로는 한국이 지난해 동기 대비 두 자리수대 성장을 기대하고 있으며 중국은 한 자리수 중후반대 감소, 일본은 10%대 후반부터 두 자리수대의 감소, 북미, 유럽 및 기타 지역은 한자리수에서 10% 중반대의 마이너스 성장을 전망했다.영업이익률은 △피파 온라인3와 피파 온라인3 M 등 외부 IP에 대한 로열티 비용 증가 △인력 증가와 스톡 옵션 부여에 따른 인건비 상승 △중국 대비 영업이익률이 상대적으로 낮은 한국 지역 매출 증가에 따른 매출 구성의 변화 △한국과 북미지역의 신규 타이틀 출시에 따른 마케팅 비용 증가로 27~30% 감소할 것으로 예상했다.

한편 넥슨은 이번 분기간 진행된 자사주 매입 프로그램을 통해 지난달 31일 기준, 자사주 880만 주를 총액 83억 엔에 취득했다고 밝혔다. 자사주 매입 프로그램은 14일 종료되며 최종 매입주식수와 매입금액은 넥슨 IR 웹사이트를 통해 공개될 예정이다.넥슨 재무성과와 관련된 보다 자세한 내용은 넥슨 일본 IR 웹사이트에서 확인할 수 있다.