가계부채 규모 1493조…12~14년 평균 증가율比 높아자영업자 대출 급증 우려감↑…채무상환능력 약화일로가계·자영업자 모두 고소득 및 고신용 차주 비중 월등

-

우리 경제의 뇌관으로 자리 잡은 가계와 자영업자 부채의 상승세가 무섭다.가계부채의 경우 증가율이 둔화하고 있다해도 여전히 높은 수치를 보이고 있고, 자영업자 대출은 최근 가파르게 늘어 부실 위험이 우려된다.

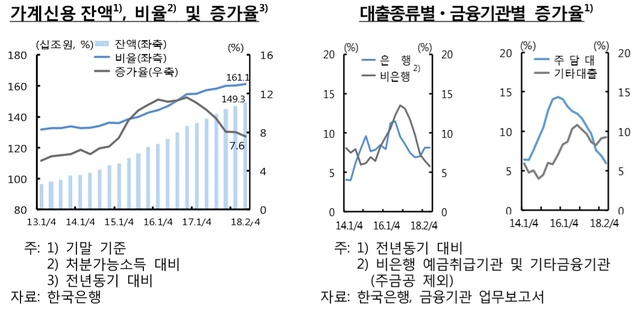

◆1500조 눈앞, "부채 증가율이 소득 증가율 상회…취약차주 부채↑"20일 한국은행이 발표한 금융안정 상황 보고서에 따르면 2분기 말 기준 가계부채 규모는 1493조2000억원으로, 1년 전보다 7.6% 증가했다.정부의 고강도 대출 규제로 지난해부터 증가세가 소폭 줄었지만, 2012~2014년 평균(5.8%)보다 높다.가계부채는 여전히 부채 증가율이 소득 증가율을 웃도는 데다 취약차주 부채도 늘고 있어 금융불균형이 누적되는 상황이다. -

가계부채 중 신용대출 등을 포함한 기타대출과 주택담보대출은 1년 전보다 각각 9.3%, 5.9% 증가했다.주요국과 비교해도 금융위기 이후 가계부채 증가 속도 및 비율이 OECD 국가 수준을 크게 상회하는 상황이 지속되고 있다.그나마 다행인 점은 가계대출 중 고소득(상위 30%) 및 고신용(1~3등급) 차주의 비중이 각각 64.1%, 69.7%이라는 점이다.다중채무자이면서 저소득(하위 30%) 또는 저신용(7~10등급) 취약차주의 대출 규모는 85조1000억원이다. 전체 가계대출의 6.0% 수준이다.취약차주 대출은 다중채무자와 저소득자를 중심으로 전년 말 보다 2조4000억원 증가했다. 취약차주 비중은 7.9%로 전년 말과 비슷한 수준이다.하지만 취약차주의 비은행 대출 보유 비중(65.5%)이 월등히 높아 채무상환 어려움이 커질 가능성이 있다. 비은행 중 상호금융 25.3%, 여전사 15.7%, 대부업 10.0% 등을 차지했다.한국은행 관계자는 "가계부채가 크게 누증된 상황에서 부채 증가율이 소득 증가율을 계속 상회하고 있어 증가 수준에 계속 유의해야 한다"며 "우리 경제의 소비 및 성장을 제약하고 금융시스템의 잠재 리스크를 증대시킬 가능성이 있다"고 진단했다.

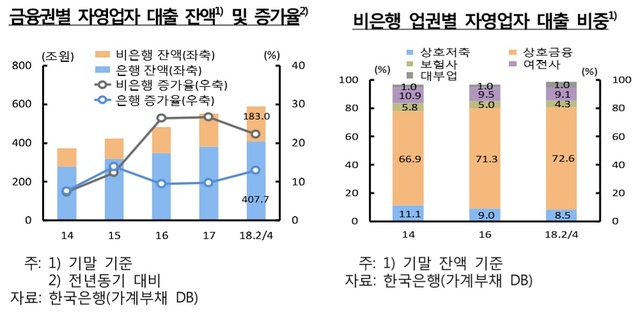

◆사장님들 부동산업·비은행 대출 손 벌려…건전성·연체율 '양호'증가율 부문에서 가계부채보다 속도가 더 빠른 자영업자 부채도 큰 문제로 떠오른다.자영업자 부채가 최근 급증하는 점은 향후 업황부진 등의 여건 변화 시 차주의 채무상환능력이 약화되고 부실 위험이 타 부문으로 전이될 소지가 있다.2분기 말 기준 자영업자 대출 규모는 590조7000억원으로, 전년 말보다 41조5000억원 증가했다. 대출 증가세는 지난해 2분기 14.4%에서 1.2% 확대됐다.자영업자 1인당 평균 대출 규모(3억5000만원)도 2014년 말보다 5000억원 늘어 지속 확대되는 추세다. -

자영업자 대부분(69.0%)은 은행에서 돈을 빌렸다. 2분기 은행 자영업자 대출은 407조7000억원이다.하지만 상호금융, 상호저축, 대부업 등 비은행을 통해 돈을 빌린 자영업자도 2016년 이후 급증세다. 특히 상호금융 대출이 빠르게 늘면서 전체 비은행에서 차지하는 비중도 확대되고 있다.은행 자영업자 대출은 지난해 9.7%, 올해 2분기 12.9% 증가한 반면 비은행은 같은 기간 26.6%, 22.2% 증가했다.자영업자 대출 중 임대업을 포함한 부동산업이 40.9%로 가장 많은 비중을 차지했다. 다음으로 도소매업 13.2%, 음식숙박업 8.8%, 제조업 7.9% 등이다.상대적으로 수익률이 높은 부동산임대업에 대한 투자수요가 확대된 가운데 세제 혜택 등으로 임대사업자 등록이 증가하면서 자영업자 대출 상승세를 견인했다. 부동산업 대출은 2014년 이후 연평균 18.3% 증가하며 타 업종에 비해 높은 오름세를 보였다.주담대 규제 강화에 따른 풍선효과로 사업자대출 수요가 증가한 점, 베이비 붐 세대의 은퇴 등 인구구조 변화에 따른 창업이 증가한 것도 자영업자 대출이 늘어난 주 요인이다.이처럼 자영업자 대출에 비상이 걸린 가운데 건전성과 연체율은 양호한 수준을 보였다.소득과 신용 측면에서 상위계층의 자영업자 비중이 높았다. 대출 중 고소득 및 고신용 차주가 각각 75.1%, 72.8%를 차지했다. 가계부채보단 대출 건전성이 더 양호한 셈이다.연체율도 낮은 수준이다. 은행 개인사업자 대출 연체율은 2분기 0.29%로 일반 가계대출(0.25%)을 소폭 상회했지만, 중소법인대출 연체율(0.64%)보다 상당폭 낮은 수준이다.문제는 부채구조 측면에서의 취약성이 점차 증대되고 있다는 거다.저축은행, 여전사, 대부업 등 고금리 가계대출을 보유한 차주의 대출 규모는 2분기 21조3000억원으로 2014년 말보다 10조가량 늘었다. 비중도 같은 기간 3.8%에서 4.3%로 확대됐다.한국은행 관계자는 "자영업자 대출 건전성은 차주 분포, 연체율 상황 등을 고려할 때 비교적 양호한 수준"이라면서도 "최근 자영업자 대출이 급증하면서 레버리지 비율이 지속 상승하는 등 채무상환능력이 약화되고 있다"고 지적했다.이어 "향후 대내외 충격 발생 시 과다채무 보유자나 부동산업, 음식·숙박업 등 취약차주 중심으로 빚 상환 어려움이 커질 가능성이 있다"며 "금융기관은 대출 건전성 관리 강화를 통해 관련 리스크에 선제적으로 대비해야 한다"고 말했다.