-

급락한 유가 덕분에 항공주(株)의 수혜가 점쳐지고 있다. 지난 4분기 실적 발표를 앞두고 있는 운송업체들의 장밋빛 성적표가 기대되고 있어 증권사들은 업종 내 최선호주로 아시아나항공과 AK홀딩스 등을 꼽고 있는 것으로 나타났다.

21일 금융투자업계에 따르면 주요 운송업체들의 지난해 4분기 영업실적은 전년동기대비 개선되면서 시장 컨센서스(전망치)를 상회할 것으로 보인다. 또 작년 4분기의 호실적은 올해 영업이익 급증에 대한 기대를 높이는 계기가 될 것이란 분석이다.

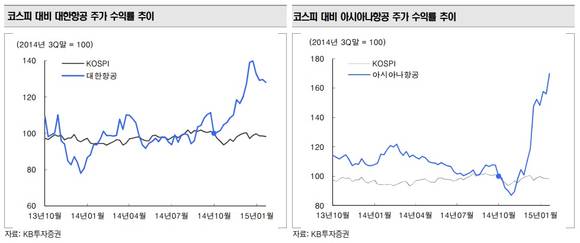

실제로 국제유가가 본격적으로 급락하기 시작한 지난해 3분기말 이후 현대글로비스를 제외한 운송업종의 시가총액은 10.8% 증가한 것으로 나타났다. 주로 유가 폭락으로 인한 수혜주로 항공업종이 꼽히면서 주가가 크게 상승했기 때문이다.

이 가운데 저비용 항공 3사(AK홀딩스, 한진칼, 티웨이홀딩스)와 대형 항공사(아시아나항공, 대한항공)의 주가는 각각 평균 83.7%, 53.9% 올랐다.

강성진 KB투자증권 연구원은 "서부 텍사스산 원유(WTI)가 배럴당 55달러 수준을 유지할 경우 아시아나항공과 대한항공은 올 연간 각각 5207억원, 8428억원의 영업이익을 시현할 수 있을 것"이라며 목표주가를 각각 1만1000원, 5만6000원으로 상향했다.

그러면서 운송업종 최선호주로 아시아나항공을 꼽았다. 강 연구원은 "단거리 여객과 항공화물의 빠듯한 수급상황은 아시아나항공의 항공요금에 대한 협상력을 강화하는 요인이 되고 있다"며 "유가하락에 따른 비용절감에도 아시아나항공은 운임을 크게 낮추지는 않을 것으로 보인다"고 설명했다.

반면에 신한금융투자는 항공업종의 유가하락 수혜가 예상되긴 하지만, 최선호주로 대형 항공사가 아닌 저비용 항공사 가운데 제주항공을 보유한 AK홀딩스를 제시했다.

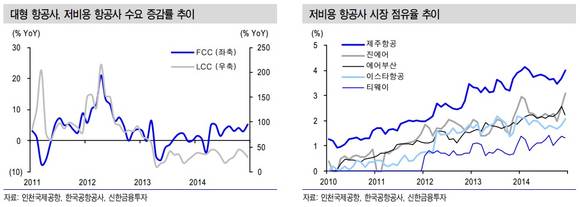

12월 들어 대형 항공사의 국내 여객 점유율이 처음으로 50%를 하회한 가운데 4분기 저비용 항공사의 이용객수는 전년대비 36.3% 증가하는 등 성장성이 더 높다는 분석이다.

홍진주 신한금융투자 연구원은 "특히 저비용 항공사는 유가 하락과 함께 신규 노선 취항 효과, 저비용 항공 이용객 수 성장세에 따른 매출 증가가 기대되고 있는 상황"이라며 "유가 급락에 따른 실적 개선으로 대형 항공사도 긍정적이지만, 상대적 성장성과 실적 모멘텀을 보유한 AK홀딩스를 최선호주로 제시한다"고 밝혔다.

전용기 현대증권 연구원도 "AK홀딩스가 보유한 제주항공이 최근 부산~괌 노선을 신규 취항했고 2월 들어서는 대구~베이징 노선도 취항할 예정이어서 매출과 영업이익이 올해도 기존 전망을 상회할 것"이라며 "지난 4분기 실적도 시장 전망(매출 8000억원, 연결영업이익 390억원, 지배기업순이익 140억원)을 웃돌 것"이라고 전망했다. -

유가 하락에 항공株 장밋빛 전망 지속

- 임초롱

입력 2015-01-21 17:16수정 2015-03-29 20:54

공유하기

기사 공유하기

글자크기

글자크기

최선호주로 아시아나항공·AK홀딩스 등

관련기사

임초롱

twinkle@newdailybiz.co.kr

이 시각 주요뉴스