1분기 첫 스타트부터 순이익 일제히 감소NIM뿐만 아니라 ROA·ROE도 '하향곡선'대출 실적·건전성 지표에선 SC제일 우세

-

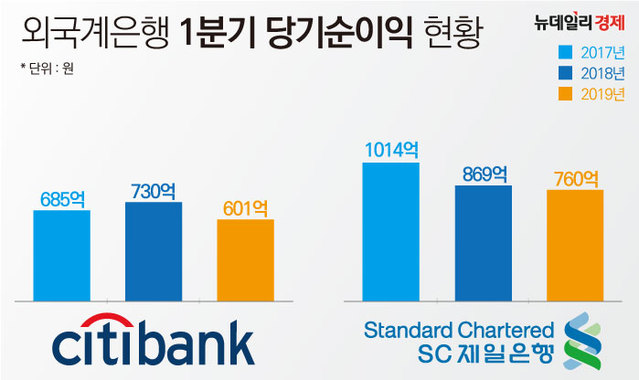

씨티은행과 SC제일은행이 1분기 첫 성적부터 고전을 면치 못했다.특히 최근 2년 사이 이렇다 한 반전을 보여주지 못하면서 수익성이 점점 고갈되는 현 금융권에서 새 먹거리 찾기가 절실해 보인다.16일 업계에 따르면 올해 1분기 씨티은행의 당기순이익은 17.7% 감소한 601억원을, SC제일은행은 12.54% 감소한 760억원을 기록했다.외국계은행 경쟁 상대로서 1분기 승자는 SC제일은행이다. 씨티은행이 2016년부터 2년 연속 SC제일은행보다 못한 성적을 내다가 작년 연간 기준으로 한 방 날렸지만, 1분기 다시 역전됐다.하지만 이마저도 부진하다. 대표적인 수익성 지표인 순이자마진(NIM)도 씨티은행이 2.38%, SC제일은행이 1.43%로 전년 동기 대비 각각 0.40%포인트, 0.05%포인트 감소했다.두 은행이 1분기 저조한 실적을 낸 요인에는 다소 차이가 있다.SC제일은행은 시장금리 하락세에 따른 채권 거래 증가 등에 힘입어 1분기 영업이익이 1년 전보다 3.6% 소폭 증가했으나 법인세 241억원을 지출하면서 수익에 타격을 입었다. 법인세는 121.1% 대폭 증가했다.씨티은행은 수익 대부분을 차지하는 이자수익이 전년 동기 대비 10.2% 감소한 가운데 판매와 관리비가 나머지 이자수익도 깎아 먹었다. 법인세는 1년 전보다 28% 감소해 부담을 줄였으나 충당금 전입액이 11% 증가했다.이렇기에 총자산에서 순이익을 얼마나 올렸는지를 보여주는 총자산이익률(ROA)과 자기자본순이익률(ROE)도 두 은행 모두 내리막길을 걸었다.SC제일은행의 ROA와 ROE는 각각 0.47%, 6.68%로 전년 동기보다 0.09%포인트, 0.70%포인트 감소했다. 씨티은행의 ROA와 ROE는 각각 0.48%, 4.05%로 0.10%포인트, 0.40%포인트 감소했다.건전성 지표와 대출 실적에서도 다소 엇갈렸다. SC제일은행보다 씨티은행의 연체율 등 지표가 더 고전했다.씨티은행의 1분기 고정이하여신비율은 0.69%로 전 분기보다 0.01%포인트 하락했으나 전년 동기보다 0.14%포인트 상승했다. 연체율도 국내 은행 연체율보다 높다. 1분기 연체율은 0.90%로 전년보다 0.14%포인트 상승했다.반면 SC제일은행의 연체율은 0.28%로 1년 전보다 0.04%포인트 증가했으나 씨티은행보다 훨씬 낮은 수준이다. 고정이하여신비율은 작년 4분기부터 올해 1분기까지 0.46%를 유지했다. 이는 작년 1분기보다 0.07%포인트 감소한 것이다.1분기 대출실적도 SC제일은행은 전년보다 소폭 증가세를 보인 반면 씨티은행은 감소세를 나타냈다.SC제일은행의 대출 잔액은 38조1144억원으로 1.63% 증가했다. 가계대출은 줄었지만 기업대출이 약 7% 늘면서 대출 자산이 증가했다.반면 씨티은행은 기업대출과 가계대출이 모두 감소하면서 약 2% 줄었다. 1분기 대출 잔액은 24조761억원이다.업계에서는 점점 열악해지는 국내 영업 환경에서 외국계은행이 디지털화에 집중하며 다각적인 사업 방향을 모색했지만 수익성의 차별화는 꾀지 못한 것으로 평가하고 있다.금융권 관계자는 "국내 대형은행들도 이자이익으로 벌어들이는 수익의 한계점에 도달하면서 인수·합병 등을 통해 수익성을 타개하고 있다"며 "외국계은행도 더 차별화된 영업전략이 절실히 필요한 때"라고 말했다.