-

근로자들의 노후를 보장할 IRP가 금융회사의 ‘실적 때우기’용으로 전락하고 있다.

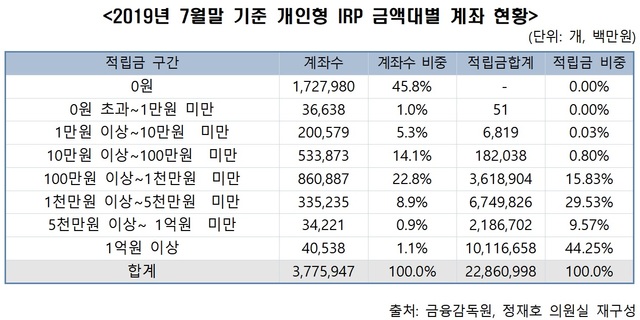

국회 정무위원회 소속 정재호 의원(더불어민주당)이 금융감독원으로 제출받은 개인형 퇴직연금(이하 IRP) 금액대별 계좌현황에 따르면 적립금이 0원인 깡통계좌가 172만7980개로 집계됐다.

이는 전체 IRP 계좌 중 45.8%에 달하는 비중으로 금융회사들이 가입 유치에만 열을 올린 결과다.

IRP는 2012년 근로자퇴직급여보장법이 개정되면서 도입됐다. 근로자가 이직하거나 퇴직할 때 받은 퇴직급여를 본인 명의의 계좌에 적립해 55세 이후 연금화할 수 있도록 한 제도다.

본래 퇴직연금제도 가입자에 한해 운영되던 제도지만 2017년 법 개정 이후 단시간 근로자, 자영업까지 소득이 있는 모든 취업자의 가입이 가능해졌다.

국민 모두의 노후보장을 위해 가입 대상을 확대했지만 금융회사들은 실적 달성에만 목을 맸다.

IRP 깡통계좌는 2017년 8월말 기준 154만884개, 2018년 165만6688개, 2019년 7월말 기준 172만7980개로 매년 증가하고 있다.

정재호 의원은 “금융회사들이 외형적 성장에만 매달려 판매 직원을 통해 고객에게 불필요한 계좌를 개설하고 있다”며 “이는 실적 올리기에 급급한 금융사 직원들의 진흙탕 마케팅의 결과”라고 지적했다.

실제 은행권의 경우 IRP 원리금보장형 수익률이 기준금리인 1.25%를 밑돌고 있다. 특히 7년 이상 오랫동안 돈을 부어도 수익률은 3%를 넘지 못한 곳이 대부분이다.

정재호 의원은 “IRP 운용사들은 저조한 수익률 등의 문제부터 자성해야 한다”고 말했다.

[생생국감] 제 역할 못하는 IRP…‘0원 깡통계좌’ 45.8%

- 차진형 기자

입력 2019-10-18 10:16수정 2019-10-18 10:25

공유하기

기사 공유하기

글자크기

글자크기

정재호 의원 “진흙탕 마케팅 결과물” 지적금융회사 판매 실적보다 수익률 개선 시급

차진형 기자

jinhyung@newdailybiz.co.kr