-

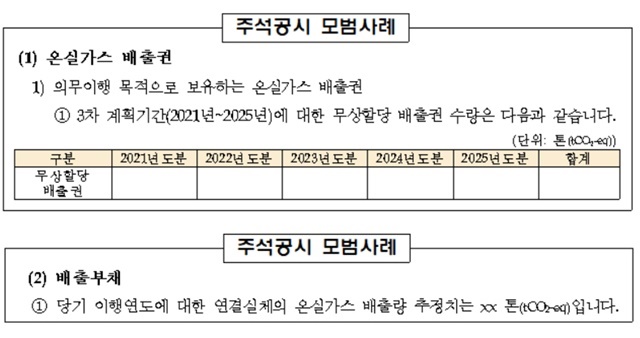

금융감독원이 기업의 주석공시 작성 편의를 도모하고 재무정보 이용자의 이해 가능성을 높이기 위해 온실가스 배출권 관련 주석공시 모범사례를 8일 안내했다.정부의 2050 탄소중립(Net-Zero) 선언으로 배출권 할당량은 감소하고 유상할당 비율은 상승하는 등 배출권에 대한 관리가 엄격해지고 있다. 향후 배출권 시장을 통한 거래규모가 증가하고 기업의 배출권 자산·부채 규모도 함께 증가할 것이란 시각이 우세하다.금융당국이 정부로부터 배출권을 할당받은 상장법인 중 상위 30개사(2019년 할당량 기준)의 재무제표(주석 포함)을 분석한 결과, 배출권 관련 상세 설명(주석 공시)은 기업 간 수준 차이가 크고 내용의 일관성이 없어 정보 유용성이 부족한 것으로 나타났다.분석대상 상장법인(30개사)의 현재 연결 기준 배출권 자산은 5237억원이고, 배출부채는 7092억원으로 2017년(제1차 계획기간 종료년도)보다 각각 142.1%, 7.8% 증가했다.현재 기업의 배출권 보유량 대부분은 무상할당분(장부가액 0)으로 구성돼 있어 배출권 자산 규모가 작다.금감원은 유상할당분이 증가(2020년 3%→ 2021년 10%)하는 올해부터는 배출권 자산 규모가 커질 것으로 내다보고 있다. 기업이 정부의 배출권 할당량 감축 계획을 충족하지 못할 경우 초과 사용에 따른 배출부채도 늘어날 것이란 관측이다.분석대상 상장법인(30개사) 중 대부분(24개사)이 배출권 관련 회계정책으로 일반기업회계기준(K-GAAP)을 준용하고 있음에도, 주석 요구사항을 모두 충실하게 공시한 곳은 6개사에 불과했다.K-GAAP에서 요구하는 주석 사항은 ▲정부로부터 무상할당받은 배출권 수량(이행연도별) ▲기업이 보유한 배출권 수량의 증감내역 ▲배출권 자산·부채금액의 증감내역 ▲배출량 추정치 등이다.향후 기업의 배출권 거래규모 증가 시 관련 정보의 중요성도 커질 것으로 예상되는 만큼, 일관되고 충실한 정보 제공의 필요성이 증대되고 있다.이에 금감원은 K-GAAP의 주석공시 요구사항에 대한 구체적인 기재요령을 표 형식으로 안내했다. 재무제표 이용자는 일관되고 충실한 정보를 얻을 수 있고, IFRS를 적용하는 상장법인도 배출권 관련 공시기준으로 준용 가능하다.주요 내용은 ▲회계정책 ▲무상할당 배출권 ▲배출량 추정치 ▲배출권 증감내역 ▲배출부채 증감내역 ▲단기매매 배출권 ▲담보 등이다.먼저 배출권과 배출부채의 인식, 측정, 제거와 배출권 보유 목적에 따른 분류 등 회사가 채택한 중요한 회계정책을 공시한다. 정부로부터 무상으로 할당받은 배출권 수량은 계획기간 및 이행연도별 구분해 공시한다.배출부채 산정의 근거가 되는 보고기간의 배출량 추정치를 공시하고, 기업의 배출권 제출 프로세스를 반영해 배출권 증감내역도 공시한다. 배출권 제출 프로세스는 매년 기업은 실제 배출량을 인증 받은 후 인증된 배출량에 상응하는 배출권을 정부에 제출한다. 배출권 여유·부족분에 대해 이월·차입 승인을 받거나 매매도 할 수 있는데, 당기 사용배출권의 경우 차기 6월에 제출하고 이월·차입 신청 및 승인과정도 차기에 진행된다.정부에 배출권을 제출해야 하는 현재의무의 변동내역을 공시하고, 정부 제출의무 이행이 아닌 단기간 매매차익을 얻기 위해 보유한 배출권은 별도로 구분해야 한다. 담보로 제공된 배출권 수량과 장부금액도 공시한다.금감원 측은 "상장회사협의회, 코스닥협회, 한국공인회계사회 등을 통해 온실가스 배출권 관련 주석공시 모범사례를 안내해 상장기업, 회계법인 등이 업무에 활용할 수 있도록 지원할 것"이라며 "IFRS 제정 전까지 상장기업이 K-GAAP 등을 준용해 배출권 회계처리를 하고 관련 내용을 충실하게 주석공시하는지 지속적으로 점검할 계획"이라고 밝혔다.

금감원, 상장법인 온실가스 배출권 주석공시 모범사례 마련

- 천진영 기자

입력 2021-04-08 12:01수정 2021-04-08 12:01

공유하기

기사 공유하기

글자크기

글자크기

천진영 기자

cjy@newdailybiz.co.kr

이 시각 주요뉴스