-

-

'주행거리 특약'에 가입하고 자동차를 적게 타면 최고 보험료의 15%까지 할인해 준다는 데, 다른 사람들은 얼마나 이용하고 있을까.국내에서 가장 많은 자동차보험 가입자를 확보하고 있는 삼성화재의 경우를 살펴보더라도 주행거리 특약을 신청한 가입자 중 총 81.5%가 보험료를 돌려받았다. 차량 1대당 평균 환급금은 3만6000원 수준이다.

우리나라 승용차의 1일 평균 주행거리는 37.4km, 연간 1만3650km 수준이다. 연간 1만km 이하로 운행한다면 특약에 가입해 보험료를 할인받을 수 있다.

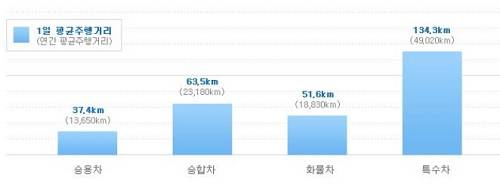

교통안전공단 조사결과에 따르면, 우리나라 차종별 1일 평균 주행거리는 승용차 37.4km, 승합차 63.5km,화물차 51.6km, 특수차 134.3km이다. 연간 평균 주행거리는 승용차 1만3650km, 승합차 2만3180km, 화물차 1만8830km, 특수차 4만9020km다.

우리나라 승용차 절반 정도인 47%가 연간 1만km 이하로 운행한다. 결국 운행량이 절대적으로 많은 일부 운전자가 평균 주행거리를 올린 것으로 해석된다.

직장인의 생활패턴에 따라 몇 가지 예시로 연간 평균 주행거리를 시뮬레이션 해보면 연간 1만km를 넘기지 않는 경우가 많다. 즉, 많은 직장인이 주행거리 특약으로 자동차 보험료를 할인받을 수 있다는 얘기.

-

삼성화재 시뮬레이션에 따르면, 가까운 마트에서 격주1회 장보기, 한달에 2~3번 주말 외식, 한달에 1~2번 근교 주말 나들이, 일주일 3회 정도 아이 학원데려다주기, 여름휴가 일년에 1번, 출퇴근 대중교통 등 수준이라면 연간 주행거리가 4000km 이하로 나타났다.또한 가까운 마트에서 주 1회 장보기, 한달에 2~3번 조금 먼 곳으로 주말 외식, 한달에 2~3번 조금 먼 곳으로 주말 나들이, 매일 아이 학원데려다주기, 여름휴가 일년에 2번, 출퇴근시 가끔 자가용을 이용하는 경우 연간 주행거리가 1만km 이하로 나타났다.

연간 주행거리가 1만km를 초과하는 직장인은 주 2회 마트 장보기, 매주 외식, 매주 근교 주말나들이, 매일 아이 학원에 데려다주기, 여름휴가 여러 장소에 연 2회 이상, 자가용으로 출퇴근 등의 패턴을 보였다.

주행거리 특약은 보험 가입시 할인을 받는 것이 아니라 보험기간 완료 후 보험료를 돌려받는 구조로 운영된다.

주행거리 약관에 가입하면 보험사에 따라 연간 주행거리 3000km~4000km 이하시 보험료 10~15% 할인, 1만km 이하시 5~10% 수준의 보험료를 돌려받을 수 있다. 연간 주행거리가 1만km를 초과하면 보험료를 돌려받지 못하지만 다음해 보험료가 할증되는 불이익이 전혀 없다.

주행거리 따라 보험료 15%까지 할인…이용하시나요?

- 고희정

입력 2015-03-16 11:09수정 2015-03-16 15:35

공유하기

기사 공유하기

글자크기

글자크기

특약신청 후 주행거리 초과해도 불이익 없어

관련기사

고희정

meg@newdailybiz.co.kr

이 시각 주요뉴스