-

[금융사기 보험된다더니①]이상민(가명)씨는 대형 은행 저축예금 통장에 7950만9850원 중 1390만원이 7건에 걸쳐 모바일 부정 이체되는 일을 겪었다.

모바일 뱅킹으로 모든 일을 처리했는데 업데이트 이후 모바일 어플리케이션을 삭제하거나 재설치한 이력도 없없다. 어느 날 '보안카드 이체 비밀번호를 넣으려하면 다시 초기 화면' 이라고 안내하는 현상이 계속 반복했다.

한 건을 이체하기 위해 최소 2~3번 이상의 이러한 오류 현상을 넘기고서야 이체 실행을 완료할 수 있었다. 이러한 오류가 자꾸 생기다보니 원천적으로 PC에서 문제해결을 해야겠다 싶어서 은행 사이트에 접속했다.

평상시 대로 네이버에 은행을 검색하고 사이트에 들어가니 보안 강화와 관련한 팝업 창이 떳고 팝업 창에는 정보강화를 위해 개인정보를 최신의 자료로 업데이트 하라는 문구가 있었다.

보안카드를 전부 입력하라고 해서 뭔가 이상함을 느꼈다. 혹시나 하는 마음으로 입력하는 것을 그만 두고 또다른 거래 은행 사이트에 가보니 여기도 마찬가지 였다. 보안카드 번호를 일부 입력하다가 아무래도 전부를 입력하는 거는 이상하다고 생각해서 멈추고 사이트를 나왔다.

그러나 5일 후 새벽 6시 알람벨과 함께 악몽 같은 일이 벌어졌다.

새벽에 3건에 걸쳐 600여만원이 출금된 문자를 보고 바로 112 신고 후 은행 담당자와 연결해 지급정지했지만, 모바일 거래 내역을 조회해보니 이미 총 7건에 걸쳐 총 1390만원이 이체돼 찾을 수 없었다. 은행에 민원을 제기했으나 전액은 보상 받을 수 없었다.

이같이 교묘해지는 보이스피싱, 파밍, 해킹 수법에 피해자들이 속출하자 금융당국의 규정에 따라 농협, 국민, 신한은행 등 국내 주요 은행들이 최대 20억원까지 보상해주는 보험에 모두 가입했다.

하지만 은행들은 '최선을 다했다'는 입장을 고수하며 정작 보상에는 소극적인 태도다.

-

- ▲ 시중은행이 가입한 보험약관. 보이스피싱 등은 보상하지 않는다고 명시됐다.

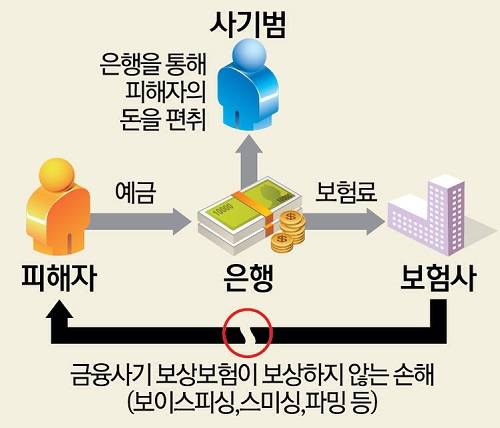

전자금융거래 배상책임보험(이하 금융사기 보상보험)은 인터넷뱅킹 등 전자금융거래에서 접근매체의 위‧변조로 사고가 발생했을 때 보상하는 상품이다.

2007년 시행된 전자금융거래법 9조 1항 '금융기관은 전자금융사고로 인해 이용자에게 손해가 발생시 그 손해를 배상할 책임을 부담'에 따라 은행은 금융사기 보상보험에 의무적으로 가입하도록 돼 있다.

보험약관에 정작 중요한 보이스피싱, 스미싱, 파밍 사고에 대한 보상은 보상에서 빠져있었다.

2013년 이후 특약을 가입한 은행은 보이스피싱, 스미싱, 파밍으로 인해 발생한 손해도 보상한다고 하면서도 실제로는 이용자의 과실에 대한 이유를 들어 보상하지 않는 경우가 허다하다.

보험업계 관계자는 "사실상 금융사기 보상보험을 통해 지급된 건수는 거의 없다. 기본적으로 보험은 고의로 인한 사고 즉, 사기에 대해서는 배상하지 않는다. 우연한 사고에 따른 통계에 기초해 보험료와 지급할 보험금을 산출한다. 사기에 대한 보상은 통계를 무력화 시키기 때문에 보상하기 어렵다"고 말했다.

또 다른 관계자는 "은행이용자 개인에 의한 정보유출로 인한 피싱, 파밍, 해킹 등은 손해 범위를 정한다는 것도 쉽지 않다. 때문에 보상하는 경우도 적다"고 말했다.

이에 금융당국은 은행에서 금융사기에 대해 소극적인 입장일 경우, 적극적인 감독 의지를 밝혔다.

금감원 IT금융정보보호단 조성인 팀장은 "지난 2007년 전자금융거래법에서 은행이 보험에 들도록 규정한 이유는 금융사고가 발생하면 배상 책임을 져야 하는데 재원이 없으면 문제가 될 수 있기 때문이다. 앞으로 은행에서 제대로 된 보험에 가입하고 있는지 꼼꼼히 살펴보겠다"고 전했다.

은행, 소비자 피해는 나 몰라라

[금융사기 보험 된다더니①] 보이스피싱 등 보상 안해

- 고희정

입력 2015-04-14 15:16수정 2015-04-22 17:39

공유하기

기사 공유하기

글자크기

글자크기

금감원 "은행서 제대로 된 보험 가입했는지 꼼꼼히 보겠다"

관련기사

고희정

meg@newdailybiz.co.kr

이 시각 주요뉴스