-

지난주(2~6일) 국내 증시(KOSPI)는 국제유가 급등에 힘입어 전주대비 0.32% 오른 1955.52에 마감했다.

이번주(9~13일) 코스피는 상승 모멘텀이 부재한 가운데 횡보가 예상될 것이란 관측이다. 우선 KDB대우증권은 이번주 코스피 밴드를 1930~1970포인트 선으로 제시했다.

한요섭 KDB대우증권 연구원은 "유가 반등으로 인해 리스크 자산으로의 글로벌 유동성 유입이 조심스럽게 예상되지만, 아직 국내 증시로의 외국인 자금 유입은 제한적인 모습"이라며 "유로존 경기지표들이 호전되는 모습이 나타나고 있지만, 국내 수출주의 모멘텀으로도 영향력이 미약한 상황"이라고 설명했다.

LIG투자증권 역시 글로벌 경기 및 정책 모멘텀의 공백기 속에 업종간 빠른 순환매가 지속될 것이라며 주간 밴드를 1930~1980포인트 선으로 제시했다.

오태동 LIG투자증권 연구원은 "외국인이 한국 주식을 추세적으로 매수하지 않고 있는 상황에서 국내 주식형펀드로도 자금이 유입되고 있지 않아 아직은 ㅈ식시장이 추세적으로 상승할 수 있는 체력이 갖춰지지 않은 상황"이라고 진단했다.

다만, 이번주 예정된 유럽 중앙은행(ECB)의 4분기 GDP 발표에는 관심을 가질 필요가 있다는 조언이다.

하건형 신한금융투자 연구원은 "이번에 발표될 유로존 4분기 GDP 속보치는 전분기대비 0.2% 내외로 증가할 것으로 예상돼 개선폭이 미미할 것"이라며 "최근 유로존 서베이지표들이 개선 조짐을 보이는 만큼 올해 상반기에는 성장세 개선이 기대된다"고 말했다.

구자원 NH투자증권 연구원은 "유로존 경제성장률은 전분기대비 0.3%의 성장이 예상되며, 유로존은 올해 3월부터 시행되는 ECB의 QE(국채매입)시행으로 완만한 회복이 전망된다"며 "유가는 한 동안 미국 원유 생산 감소에 대한 기대와 실제치와의 괴리에 따라 가격 변동성 확대가 유지될 것"이라고 봤다.

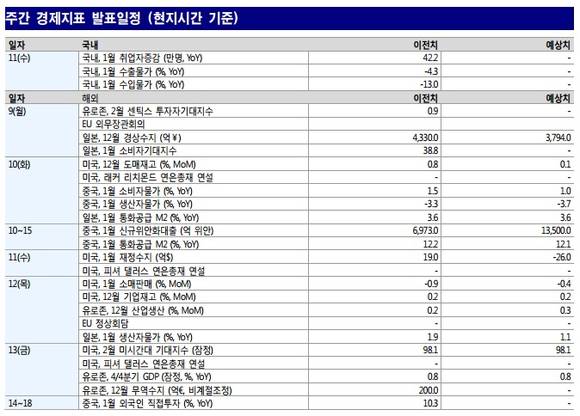

한편 금주 주요 경제지표로는 △9일 OPEC 월간 석유시장 보고서, 유로존 2월 센틱스 투자자기대지수 △10일 중국 1월 CPI, 신규위안대출, 통화공급 △11일 한국 1월 수출입 물가 △12일 유로존 12월 산업생산, 미국 1월 소매판매 △13일 유로존 12월 무역수지, 14/4분기 GDP(13일) 등이 있다.

또 이 밖에 기타 주요 이벤트로는 오는 12일 EU 정상회담과 옵션만기일이, 14일에는 나이지리아 대선이 예정됐다.

[주간증시전망]글로벌 상승 모멘텀 공백기, 코스피 횡보 예상

- 임초롱

입력 2015-02-08 14:43수정 2015-02-08 14:57

공유하기

기사 공유하기

글자크기

글자크기

관련기사

임초롱

twinkle@newdailybiz.co.kr

이 시각 주요뉴스