-

한국토지주택공사(LH) 등 상위 5개 공기업이 실제 지급한 부채 이자비용이 공식 비용의 2배가 넘는다는 지적이 나왔다.

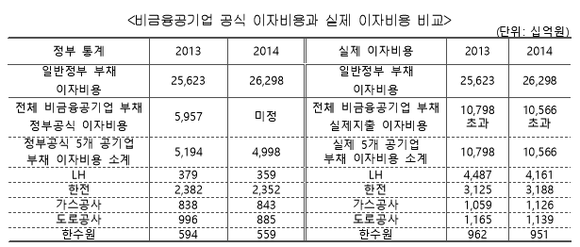

16일 새정치민주연합 안민석 의원에 따르면 이들 공기업이 재무제표에 써놓은 이자비용은 총 5조9548억원이다. 그러나 좀 더 자세히 살펴보면 '실제' 이자비용이 공식 비용의 2배에 가까운 11조원이라는 분석이다.

LH의 경우 정부의 공식 통계로는 3790억원의 이자를 지급했지만, 실제로는 4조1610억원을 지급했으며 한전은 3조1880억원(정부 발표 이자비용 2조3520억원), 가스공사 1조1126억원(8430억원), 한수원 9510억원(5590억원)을 각각 지급했다고 안 의원은 주장했다. -

안 의원은 이처럼 실제 이자비용이 공식발표와 차이가 나는 이유로 '금융비용자본화'를 했기 때문이라고 분석했다. 공기업들이 실제로 지불한 이자비용을 손익계산서에 그대로 계산하지 않고 금융비용을 취득원가에 반영해 회계처리를 거쳤기 때문이라는 것.

예를 들어 LH가 건물을 지으려고 빌려오는 자금은 결국 완공될 건물(자산)에 포함되는 만큼 지급한 이자를 비용이 아니라 자산 매입에 소요된 금액, 즉 자산취득원가로 봐야 한다는 원리다.

공공기관의 부채 이자비용을 표기하는 이유는 재무건전성을 파악하기 위함이다. LH의 경우 지난해 재무제표에 명시된 영업이익 대비 이자비용을 환산하면 이자보상배율이 1 이상이다. 이는 지난해 영업이익(1조1000억원)으로 이자를 충분히 갚을 수 있다는 뜻이다. 하지만 금융비용 자본화를 하지 않으면 이자보상배율은 1 미만으로 떨어질 수 있다.

이같은 금융비용자본화는 적법한 회계처리로, 공기업뿐 아니라 일반기업도 널리 이용한다. 하지만 국가의 공식 공공기관 이자비용을 산출하는 목적에는 부합하지 않는다는 지적이다.

안 의원은 "공공기관의 재무건전성을 평가하는 지표와 이자비용을 계산하는 통계에서는 금융비용자본화전 수치도 같이 병기해야 한다"며 "공공기관이 실제로 지불한 이자비용을 나타내는 것이 공공기관 이자비용 통계의 존재 이유"이라고 강조했다.

공기업 부채 이자비용 6조?… LH 등 5개 실제 이자비용 11조에 달해

- 남두호

입력 2015-07-16 15:22수정 2015-07-16 18:04

공유하기

기사 공유하기

글자크기

글자크기

'금융비용자본화' 처리로 실제로 지불한 이자비용 손익계산서 계산하지 않아

관련기사

남두호

nam2ho@newdailybiz.co.kr

이 시각 주요뉴스